de Peter Garnry, director strategie acțiuni Saxo Bank

“De fiecare dată când USD scade, piețele de capitaluri proprii ar trebui să se consolideze”

“Investitorii cu expunere pură la capitaluri proprii se confruntă cu un risc generat de o potențială recesiune globală”

În aprilie 2008, scăderea USD în termeni reali ce a început în februarie 2002 a luat sfârșit cu câteva luni înaintea crizei istorice și prăbușirii creditelor a căror atenuare a necesitat un efort politic astronomic. De atunci, USD s-a consolidat cu 22% în termeni reali. Iar în august 2019, acesta a atins un nivel suficient de înalt pentru ca secretarul Trezoreriei americane, Steve Mnuchin, să declare că guvernul SUA nu intenționează să intervină asupra USD deocamdată – deși tot el a mai spus că administrația Trump evaluase intervenția. Cu alte cuvinte, SUA planifică să intervină dacă Fed nu reușește să scadă USD prin intermediul politicii monetare.

Această perspectivă trimestrială examinează modul în care această situație va afecta piețele de capitaluri proprii.

Piețele emergente vor prospera pe baza unui dolar american mai slab

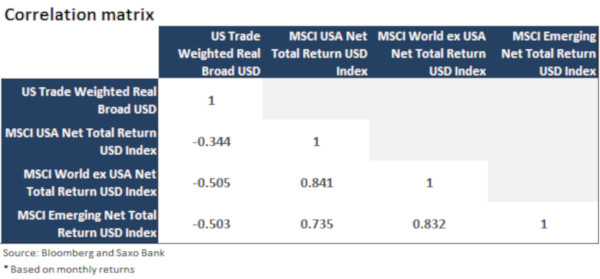

Fed folosește indicele comercial ponderat general USD pentru a măsura cât de puternic este USD față de valutele partenerilor săi comerciali.

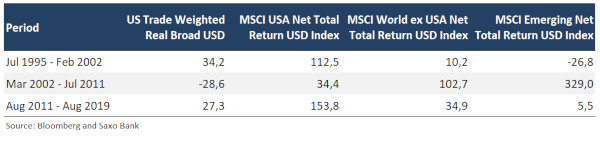

În perioada iulie 1995 – august 2019, veniturile din capitaluri proprii în SUA, piețele din afara SUA și piețele emergente au avut o corelație negativă cu USD. Cu alte cuvinte, de fiecare dată când USD scade, piețele de capitaluri proprii ar trebui să se consolideze. În calitate de monedă de rezervă la nivel mondial, cea mai importantă valută de tranzacționare și ca monedă folosită în piețele de mărfuri, USD este o componentă importantă în cadrul condițiilor financiare. De la criza din 2008, piețele emergente au avut parte de o creștere semnificativă a emiterii de obligațiuni USD, ceea ce a adăugat o nouă constrângere de creștere din partea USD.

Dacă împărțim perioada în regimuri de USD real mai puternic sau mai slab, se poate observa un tipar clar. De fiecare dată când USD crește, piața americană de capitaluri proprii depășește în performanță piețele mondiale din afara SUA și piețele emergente și viceversa. Așa cum am explicat în perspectiva trimestrială, următorul pas politic logic este un fel de intervenție asupra USD. Politica monetară și-a pierdut eficiența, iar stimulentele fiscale sunt prea lente în a compensa scăderea economiei globale (indicatorii principali OECD sunt în declin de 18 luni consecutive). O mare ironie a oricărei intervenții asupra USD este că aceasta va ajuta parțial China, ceea nu reprezintă tocmai strategia administrației Trump, dar, la fel ca în viață, mereu vor exista compromisuri.

Atunci când regimul unui USD puternic ia sfârșit, investitorii ar trebui să supra-pondereze capitalurile proprii europene și mai ales pe cele din piețele emergente. De asemenea, există și o bună susținere pentru această poziție strategică din perspectiva evaluării pe măsură ce marja de evaluare – măsurată pe randamentul dividendelor – a explodat la niveluri atractive din punct de vedere istoric pentru lumea din afara SUA și pentru piețele emergente.

Capitalurile proprii americane au avut parte de o cursă istorică

Așa cum am scris timp de mai multe trimestre, capitalurile proprii americane sunt scumpe atât în termeni relativi, cât și absoluți. Ele rămân scumpe datorită mai multor factori, de la o cotă mai mare de răscumpărări, la statutul de activ sigur, creștere mai mare a profitului determinată de monopolurile tehnologice și, în final, un sector financiar vindecat.

Criteriile de evaluare sunt dificil de folosit ca instrumente de temporizare pentru că piața poate deseori să rămână dezechilibrată perioade lungi de timp și poate că trecem printr-o asemenea perioadă. Dar primele mari de evaluare pentru alte piețe de capitaluri proprii nu sunt, de obicei, un start bun pentru venituri relative superioare pe viitor.

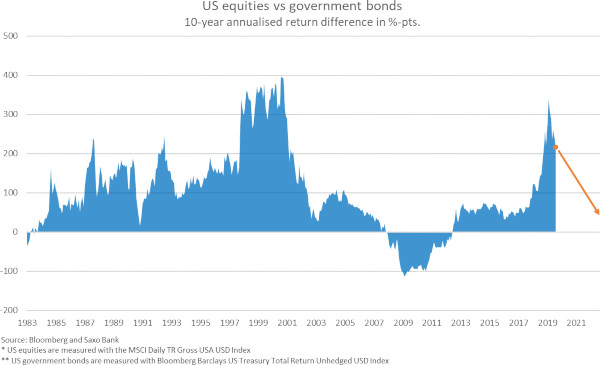

În februarie 2019, piețele de capitaluri proprii au sărbătorit aniversarea de 10 ani de la minimul pieței de capitaluri proprii din timpul crizei financiare. Aniversarea a avut loc cu o supra-performanță istorică a capitalurilor proprii față de obligațiunile guvernamentale agregate SUA de 339% sau 16% anualizat.

Aceasta este una dintre cele mai bune perioade de 10 ani pentru capitalurile proprii americane față de obligațiunile guvernamentale din 1973 încoace, depășită doar marginal de vârful dot-com. Este destul de probabil ca următorii 10 ani să nu ofere venituri atractive ale capitalurilor proprii în ceea ce privește supra-performanța și mai ales dacă se ia în considerare riscul de evoluție negativă față de riscul de evoluție pozitivă.

Fortăreața EUR nu este încă panicată

Strategia echipei noastre pentru alocarea tactică a activelor, Stronghold, a fost lansată online în timpul verii pe platformele noastre de tranzacționare prin intermediul serviciului SaxoSelect al Saxo Bank de administrare de portofolii. Modelul din spatele Stronghold se bazează pe un cadru pur matematic cu scopul de a reduce tragerile, încercând, în același timp, să crească la maximum veniturile. Modelul are un buget de risc strict și, prin urmare, reduce riscul rapid dacă structura pieței devine foarte corelată în toate clasele de active.

Versiunea EUR a modelului este în creștere cu 10,6% începând de la mijlocul lui septembrie, iar expunerea capitaluri a crescut încet în prima jumătate a anului. Dar în ultimele trei luni, expunerea sa la capitaluri proprii a fost redusă la aproape 40%, principala expunere fiind la acțiuni cu volatilitate minimă. Portofoliul este echilibrat din septembrie, reflectând, de asemenea, și poziția noastră generală în fața clienților. Pot rămâne investiții în capitaluri proprii, dar în acțiuni de calitate înaltă și cu minimum volatilitate. Investitorii ce încearcă să scape de randamentele scăzute cu expunere pură la capitaluri proprii au portofolii cu risc indus de greșeli politice și o posibilă recesiune globală – aceasta din urmă având o probabilitate de aproape 25-40% în următoarele 6-12 luni.