Disponibilitatea finanțării este principalul motor al pieței rezidențiale. Sub impactul inflației ridicate, creditarea bancară trece printr-o perioada de reașezare, iar accesul la finanțare pentru achiziția unei locuințe se restrânge, în condițiile în care dobânda de politică monetară a crescut drastic în ultimul an, de la 1,75% în noiembrie 2021, la 6,75% în noiembrie 2022.

“Este firească tentația de a compara contextul actual cu criza financiară din 2009, în lipsa unui alt termen de comparație mai apropiat, însă o analiză detaliată a indicatorilor de atunci cu cei de acum relevă o situație foarte diferită. Atât maturitatea pieței, cât și puterea de cumpărare sunt în prezent la un cu totul alt nivel”, a declarat Andreea Hamza, Senior Director Living, JLL Romania.

În ciclul actual, potrivit indicelui imobiliar publicat de imobiliare.ro prețul mediu al locuințelor noi din București a ajuns până la un nivel de 1.920 Eur pe m² util, cu 25% sub nivelul atins în momentul de vârf din T1 2008, respectiv 2.576 Eur pe m² util, în condițiile în care salariul mediu net în București este în prezent de 1.085 Eur, dublu față de nivelul din 2008 (499 Eur).

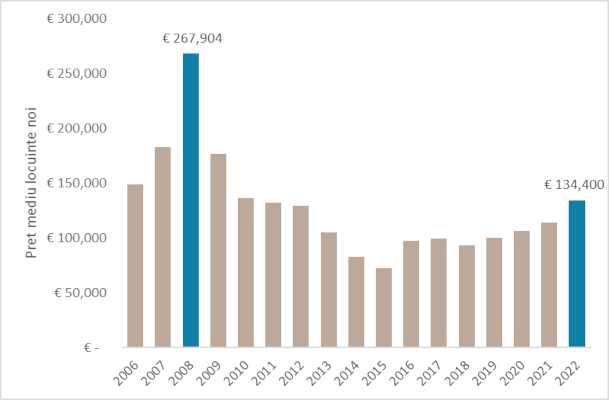

Totodată, prețul mediu al unei locuințe noi în București era în vârful din 2008 de aproximativ 270.000 Eur, față de aproximativ 134.000 Eur în prezent. Diferența rezultă, în principal, dintr-o suprafață medie a locuințelor livrate cu 48% mai mare în 2008 față de 2022, respectiv 104 m² în 2008, comparativ cu 70 m² în 2022, potrivit statisticii oficiale.

Evoluția prețului mediu pe locuință nou livrată în București (2006-2022)

Sursa: JLL Research, bazat pe date de la Institutul Național de Statistică

“Mai mult, în 2008, peste 50% dintre locuințele noi erau achiziționate în scop speculativ, adesea din faza de proiect, fiind ulterior repuse la vânzare, chiar înainte de a fi finalizate și achitate integral, cu o creștere de preț ce putea ajunge și la 30%.

Astfel, în 2008, vorbim despre o creștere artificială a cererii, întrucât același apartament putea fi reintrodus în circuitul de vanzare chiar si de două ori numai pe perioada construcției”, explică Andreea Hamza, Senior Director Living, JLL Romania.

Spre deosebire de 2008, în 2022, 75-80% dintre locuințe sunt achiziționate de utilizatorii finali, în timp ce diferența este reprezentată de achiziții în scop investițional, în sensul obținerii unui venit lunar din închirierea locuințelor, nu atât în scopul revânzării.

Totodată, piața rezidențială din 2022 este mult mai bine segmentată, un alt semn clar de maturizare. În 2008 aproape toate locuințele noi se încadrau în gama superioară, în timp ce gamele medie și inferioară erau acoperite de stocul de locuințe vechi. În 2022 locuințele noi se regăsesc în toate segmentele de piață, de la cel economic, până la cel de lux. Această segmentare, sănătoasă pentru piață, a început odată cu introducerea programului Prima Casă, în 2009, care a creat practic nișa de locuințe noi economice, susținută și de cota de TVA redusă, de 5%.

Pe de altă parte, piața creditelor ipotecare a ajuns și ea la un anumit nivel de maturizare, în condițiile în care gradul maxim de îndatorare pentru creditele în lei a scăzut de la 70% în 2008, la 40% începând din 2019, nivel menținut și acum. Cu alte cuvinte, în 2008 puteai obține de la banca o suma comparabilă cu cea care se poate împrumuta acum, în ciuda faptului că venitul mediu în 2008 era la jumătate față de 2022. Prin urmare, și riscul de neperformantă pentru creditele ipotecare este acum mult mai mic.

Toate argumentele de mai sus relevă faptul că piața rezidențială se află acum într-un moment total diferit față de 2009, iar impactul crizei va fi, la rândul său, diferit. Piața și-a început deja ciclul de reajustare la noile provocări, însă nu ne așteptăm la o evoluție a prețurilor similară cu cea din 2009-2011, interval în care s-a înregistrat o scădere cumulată de 37%. Această scădere a avut loc după o creștere abruptă a prețurilor, de aproximativ 60%, într-un interval de doar 3 ani (2006-2008), în timp ce creșterea prețurilor cumulată din ultimii 3 ani (2020-2022) s-a limitat la 15.5%.

Această corecție a pieței vânzărilor rezidențiale va impulsiona, pe de altă parte, segmentul de închirieri, care își continuă trendul ascendent (chiriile în București s-au majorat în medie cu 7% în trimestrul 3, existând cartiere în care chiriile s-au majorat chiar și cu 15%).

“Accesul limitat la creditare, combinat cu preferința generațiilor tinere pentru mai multă flexibilitate, stimulează creșterea cererii pe piață inchirierilor și crearea premiselor necesare pentru apariția unor ansambluri rezidențiale destinate exclusiv acestui scop”, concluzionează Andreea Hamza, Senior Director Living, JLL Romania.