De Ole Hansen, director strategie mărfuri Saxo Bank

Mărfurile au primit un impuls târziu după ce grupul OPEC+ a reușit să cadă de acord asupra unei reduceri decente a producției; între timp, aurul a primit o ofertă în urma unui raport slab al locurilor de muncă din SUA. Atenția generală a pieței s-a concentrat pe războiul comercial SUA-China și pe perspectiva tot mai probabilă a unei încetiniri în SUA.

Mărfurile au avut parte, vineri, de un impuls pentru a termina săptămâna în creștere după ce grupul OPEC+ – în urma a 24 de ore de negocieri – a căzut de acord asupra unei reduceri a producției suficient de mari pentru a susține piața. Între timp, aurul s-a tranzacționat la peste 1,240$/uncie ca reacție la un raport mai slab decât se estimase al statelor de plată non-agricole din SUA.

Până vineri, piața s-a zbătut, în condițiile îngrijorărilor continue cu privire la impactul economic al războiului comercial în desfășurare. Bursele americane și globale s-au învârtit în cerc din cauza războiului comercial și a curbei randamentului care se aplatizează și care crește riscul unei încetiniri în SUA.

În timp ce piața dobânzilor era ocupată să evalueze riscul unor creșteri ulterioare ale dobânzilor în SUA în 2019, președintele Rezervei Federale, Jerome Powell, a livrat o evaluare de creștere a economiei, spunând la Washington că „economia noastră performează foarte bine în general, în prezent, cu o puternică tendință de generare a locurilor de muncă și cu salarii care cresc progresiv”.

Aceasta, înainte ca raportul lunar pentru locuri de muncă pe luna noiembrie să semnaleze o creștere mai mică decât se estimase a noilor locuri de muncă, în timp ce câștigurile pe oră au rămas neschimbate, la 3,1%.

Tarifele președintelui Trump încă nu au avut un impact pozitiv asupra comerțului american față de restul lumii, iar deficitul pe luna octombrie a crescut la 55,5 miliarde de dolari, un maxim pe 10 ani, mai ales datorită importurilor record din China și exporturilor mai scăzute din cauza dolarului mai puternic și a nesiguranței generată de războiul comercial. Între timp, indicele ISM pentru industria non-manufacturieră a crescut la cel mai puternic nivel al său din 1997 încoace (media pe trei luni) înainte de numărul ușor dezamăgitor al locurilor de muncă.

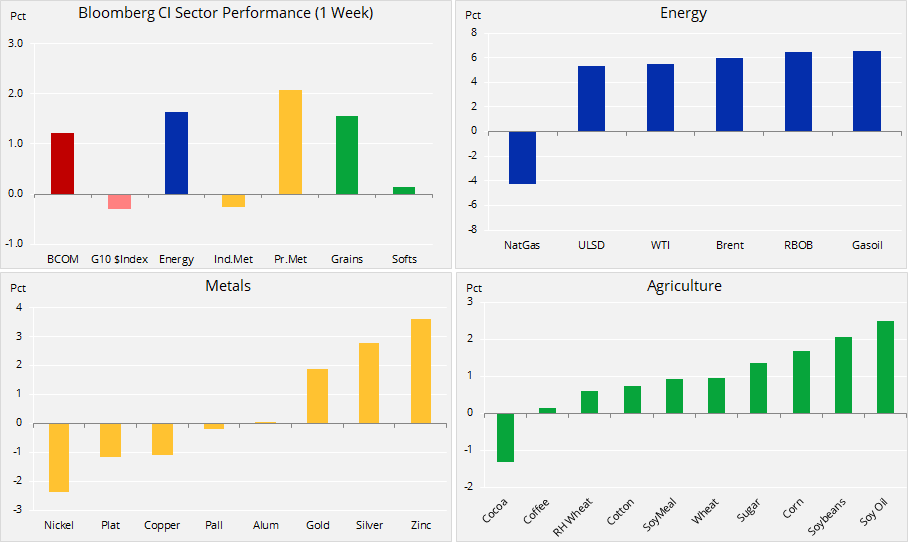

Indicele Bloomberg Commodity s-a tranzacționat pentru a doua săptămână cu câștiguri pentru țiței, metale prețioase și grâne, compensând pierderile suferite de gazele naturale și unele metale industriale.

Toată săptămâna, atenția a fost concentrată asupra summit-ului OPEC și non-OPEC de la Viena. Doar acum câteva luni ne-am fi așteptat ca aceste întâlniri să reprezinte o celebrare a succesului grupului în creșterea prețurilor petrolului. În schimb, la fel ca în 2016, cartelul și prietenii săi au fost din nou forțați să ajungă la un compromis dureros pentru oprirea colapsului care a dus la o scădere de 30% a prețului de la începutul lunii octombrie.

După două zile de discuții intense, grupul OPEC+ a anunțat o reducere combinată de 1,2 milioane de barili/zi. Decizia a venit ca o ușurare pentru piață care se temea de o reducere nu mai mare de 1 milion b/zi. S-a temut că Arabia Saudită, la presiunea președintelui Trump de a produce și după asasinarea lui Khashoggi la, nu s-ar lupta să vină cu o reducere suficient de mare pentru a satisface piața. În final, au reușit să ajungă la un prag inferior pentru piață, care a reacționat prin creșterea țițeiului Brent cu peste 5% în urma anunțului.

Sursa: Saxo Bank

Brent a reușit să stabilească o oarecare susținere după ce aproape că a dat înapoi jumătate din câștigurile adunate după minimul din 2016. Credem că reducerea de 1,2 milioane de barili/zi ar trebui să furnizeze o susținere solidă. Eliminarea în continuare a barililor iranieni în lunile următoare, în combinație cu potențiala reducere a creșterii producției americane ca reacție la colapsul recent, ar putea duce la revenirea țițeiului Brent înapoi către 70$/b în săptămânile ce vin.

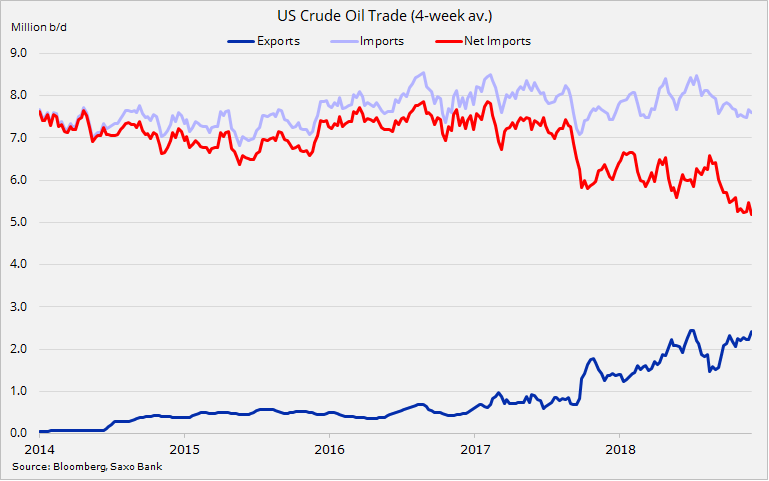

La fel ca în 2014, când prețurile s-au prăbușit, impactul continuu a producției americane în creștere este cel care pune presiune pe OPEC și Rusia. În ultimul an, producția a crescut cu peste 2 milioane de b/zi; săptămâna trecută acest lucru a avut ca rezultat faptul că SUA a devenit exportator net de țiței și produse petroliere pentru prima dată în 75 de ani.

Deși nu se preconizează că acest lucru va deveni o regulă încă, faptul subliniază schimbarea continuă pe care a adus-o revoluția petrolului de șist american în ultimul deceniu.

Notă: Detaliile finale și reacția președintelui Trump cu privire la acord nu erau cunoscute la momentul scrierii articolului.

Aurul se îndrepta spre cea mai bună performanță săptămânală a sa din august încoace, căci s-a tranzacționat peste pragul anterior de rezistență la 1,240$/uncie. Susținerea a venit din partea unui raport slab al locurilor de muncă pentru luna noiembrie, nesiguranța continuă a comerțului, rotațiile burselor, randamentele mai scăzute ale obligațiunilor și reducerea estimărilor de creștere a dobânzii în 2019.

Colapsul de 30% al prețurilor țițeiului de la începutul lunii octombrie încoace a ajutat la eliminarea întrucâtva a presiunii inflaționiste și, cu aceasta, a nevoii unor rate mult mai mari pe termen scurt în SUA. Săptămâna trecută, președintele Fed a spus că Fed se apropie de ceea ce percepe ca fiind o rată neutră, adică nici prea limitată, nici prea relaxată. Reacția la această declarație a fost o reducere continuă a așteptării pieței pentru viitoare creșteri ale dobânzii.

O susținere suplimentară pentru aur a venit sub forma reîntăririi obligațiunilor și mai ales a aplatizării accelerate a curbei de randament – ceva ce în trecut a semnalat un risc tot mai mare de încetinire economică în SUA.

Marja de doi până la 10 ani, urmărită îndeaproape ca potențial indicator al unei recesiuni în dezvoltare, s-a aplatizat la doar 12 puncte de bază, în principiu determinată de o scădere a randamentelor americane pe 10 ani la un minim pe trei luni de 2,88%. În final, dolarul ușor mai slab – mai ales față de yuanul chinez – a fost o sursă suplimentară de susținere, în particular dată fiind corelația ridicată dintre aur și această valută în ultimele luni.

Sursa: Saxo Bank

Tendința pozitivă a aurului ce s-a stabilit după ce a atins un punct minim în august și în urma depășirii vârfului pe octombrie poate acum să atragă acoperire prin poziții scurte a din partea fondurilor speculative care dețin o poziție net-scurtă din iulie încoace. Inversarea acesteia și revenirea la o poziție lungă, dacă condițiile din afara pieței o permit, ar putea ajuta la declanșarea unei extinderi către următoarele niveluri de rezistență la 1,262$/uncie și, poate, până la 1,286$/uncie.