de Christopher Dembik, șef analiză macro Saxo Bank

Sumar: Exporturile în scădere din Germania au generat temeri că forța economică a Europei va intra în curând în recesiune – și va lua restul Eurozonei cu ea. Dar această analiză este deficitară, iar datele noastre arată că riscul pentru lunile ce urmează este, practic, zero.

S-a vorbit mult despre riscul recesiunii în Eurozonă. Mulți investitori se tem că economia Germaniei va fi în recesiune până la finalul anului și că Eurozona va urma aceeași cale. Un articol al economistului italian Lucrezia Reichlin, publicat de către Project Syndicate, care luase în discuție acest scenariu, a generat o amplă acoperire a subiectului. Însă, deși punctează pe bună dreptate scăderea actuală din Eurozonă, ratează un punct esențial: condițiile financiare locale rămân flexibile în mare măsură.

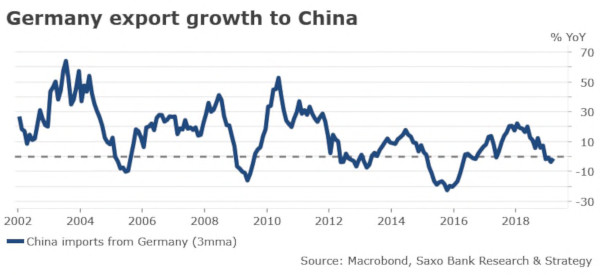

Pe baza istoricului, o recesiune în zona euro necesită combinația dintre reducerea exporturilor și înăsprirea condițiilor financiare. În prezent avem date negative în industria de export, mai ales în Germania, care este de departe vânzătorul de top al produselor exportate din UE, reprezentând în jur de 24% din exporturile totale. Țara se confruntă cu o contracție a creșterii de export către China și Turcia. Partea bună este că ultimele date tind să confirme o stabilizare lentă în desfășurare ce rezultă în urma stimulentelor din China și a fluxului mai mare de creditare din Turcia.

Însă pierdem din vedere un al doilea punct. Din perspectiva noastră, condițiile financiare locale încă susțin creșterea. Vedem cel puțin patru motive care tind să indice faptul că riscul de recesiune este aproape de zero anul acesta:

Însă pierdem din vedere un al doilea punct. Din perspectiva noastră, condițiile financiare locale încă susțin creșterea. Vedem cel puțin patru motive care tind să indice faptul că riscul de recesiune este aproape de zero anul acesta:

• Folosirea ponderată a PIIGS s-a extins în Germania ca proxy al tensiunilor legate de condițiile financiare, acum se află aproape de 1%, aproape de cel mai scăzut nivel al său din primăvara anului 2010 încoace. În schimb, a atins maximul istoric la 8,3% în timpul crizei datoriei suverane a zonei euro de la începutul anului 2012.

• Creșterea reală M1 se află încă pe o traiectorie foarte pozitivă, în jur de 5% conform ultimului Buletin Economic al BCE.

• Indicele Condițiilor Monetare (Monetary Conditions Index – MCI) pentru zona euro, bazat pe variabilele ce reflectă dobânzile, creșterea masei monetare, rata de schimb și măsurile neconvenționale, se află încă într-un interval flexibil. Este valabil chiar și în Italia, deși credem că ar fi necesare măsuri de politică monetară suplimentare pentru a susține creșterea în acest an pe măsură ce condițiile monetare s-au deteriorat rapid în țară începând din 2016.

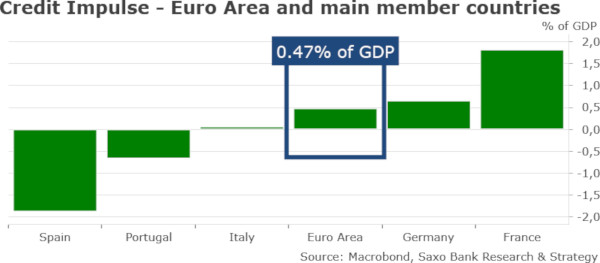

• Mai important, fluxul de credite noi încă alimentează economia. Impulsul de creditare al zonei euro, care are un avans față de economie de 9-12 luni, nu trimite semnale ale unei recesiuni viitoare. Se află încă într-un teritoriu pozitiv la 0,47% din PIB. Nivelul scăzut observat în zona euro este parțial explicat de NFC-uri care caută alternative la finanțarea bancară, precum emiterea titlurilor de datorie, pentru a profita de condițiile de piață, iar anumite NFC-uri chiar au suficient numerar în bilanțuri pentru a nu avea nevoie de împrumuturi bancare.

În general, tendința este pozitivă, însă încă există diferența de flux de credite dintre periferia și centrul zonei euro pe care am evidențiat-o în Perspectiva Saxo 1. În Portugalia, Spania, Italia, impulsul de creditare este aproape de zero sau în contracție în timp ce este încă bine orientat în Franța sau Germania. Pe termen lung, ar trebui să accentueze diferențialele de creștere din cele două regiuni pe măsură ce fluxul de creditare nu este adus în cele mai necesare economii.

Uitându-ne la primul estimat al creșterii PIB pentru T1 în Eurozonă, publicat zilele acestea, performanța nu este rea luând în considerare că potențialul de creștere este mult mai mic în zona euro față de SUA. Creșterea T1 a atins 0,4%, depășind așteptările cu 0,1%. Creșterea de la an la an este, de asemenea, mai rapidă decât era estimat, la 1,2%.

Uitându-ne la primul estimat al creșterii PIB pentru T1 în Eurozonă, publicat zilele acestea, performanța nu este rea luând în considerare că potențialul de creștere este mult mai mic în zona euro față de SUA. Creșterea T1 a atins 0,4%, depășind așteptările cu 0,1%. Creșterea de la an la an este, de asemenea, mai rapidă decât era estimat, la 1,2%.

Ne așteptăm ca PIB-ul german pe T1, ce va fi publicat pe 15 mai, să fie dezamăgitor, la 0,1 %. Pe baza datelor disponibile și a datelor lunare germane, nu putem exclude că prognoza de creștere pe 2019, în prezent la 0,5%, să fie revizuită ușor în scădere.

Cu toate acestea, nu vedem un risc de recesiune în zona euro în trimestrele următoare, deoarece creșterea rămâne susținută de cererea locală, care reflectă, de asemenea, tendința pozitivă a impulsului de creditare. Ar trebui să ne confruntăm, încă, cu o performanță divergentă dintre sectorul de servicii și cel de producție, deoarece cel din urmă este expus exporturilor, mai ales în Germania. În cele din urmă, va accentua presiunea pe Banca Centrală Europeană sau pe guverne pentru a stimula și mai mult economia. Înainte ca BCE să facă vreo mișcare, ceea ce e destul de complicat dată fiind agenda politică și faptul că președintele său, Mario Draghi, își va termina mandatul curând, am putea observa un consens politic în Germania în favoarea mai multor stimulente ale politicii fiscale și a proiectelor de infrastructură.