de Christopher Dembik / Saxo Bank

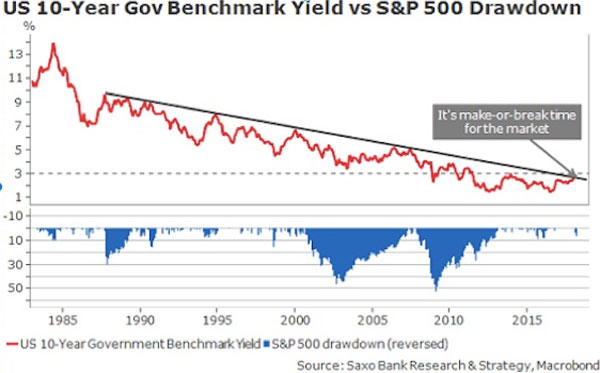

Economia moderată, de poveste, se destramă: indicii PMI globali scad, stresul lichidității poate fi observat în piețele monetare USD, semne timpurii ale recesiuni tot apar în SUA, iar riscul geopolitic rămâne crescut datorită riscului de război comercial și tensiunilor dintre musulmanii sunniți și șiiți din Orientul Mijlociu. Contrar celor scrise pe ici și colo, nu e nimic magic în cei 3% pentru randamentul de referință al obligațiunilor guvernamentale SUA pe 10 ani. Deocamdată, mișcările pe termen scurt pe piața de obligațiuni americană sunt în principal rezultatul unei ajustări negative a previziunilor privind creșterea economică globală. Datele recente cantitative și calitative au confirmat faptul că elanul global pierde din energie, contrar a ceea ce majoritatea prognozase la finalul lui 2017. Așadar, este cu siguranță prea devreme să ne panicăm, dar după cum se poate vedea din graficul de mai jos, pe termen lung, este destul de sigur că dacă dobânzile SUA cresc în continuare, acest lucru va duce la presiuni negative pe piața de capitaluri proprii, așa cum s-a întâmplat începând cu anii 80. Declinul S&P 500 ar putea fi de doar 10% așa cum a fost în 1994 sau ar putea atinge niveluri mult mai înalte, așa cum s-a întâmplat la mijlocul anilor 80, la aproape 30%.

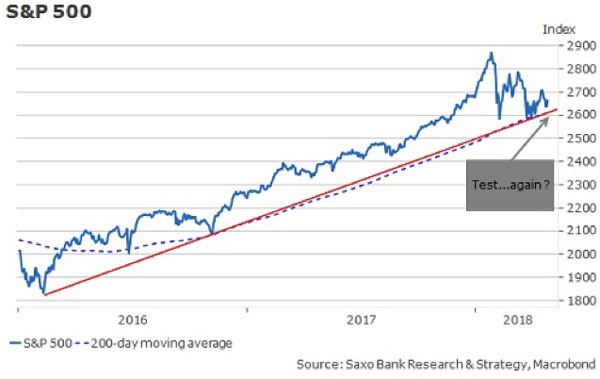

Multe piețe importante se află la un nivel tehnic critic. În ciuda unui sezon de câștiguri foarte pozitiv în SUA (creșterea EPS este la 24% vs previziunile de 17%, iar creșterea vânzărilor este de aproape 10% de la an la an, cel mai ridicat nivel din ultimii 10 ani), sentimentul de risc a devenit negativ în ultimele câteva săptămâni. Câștigurile au fost solide, dar vestea bună a fost deja evaluată în stocuri. În acest context, piața se concentrează doar pe riscurile în creștere, o perspectivă macro mai sumbră, și mulți investitori se întreabă dacă lichidarea din februarie a fost suficientă. Indicele S&P 500 este la răscruce: graficul tendinței care a fost valabil în ultimii 2 ani abia mai rezistă acum, alături de media mobilă pe 200 de zile.

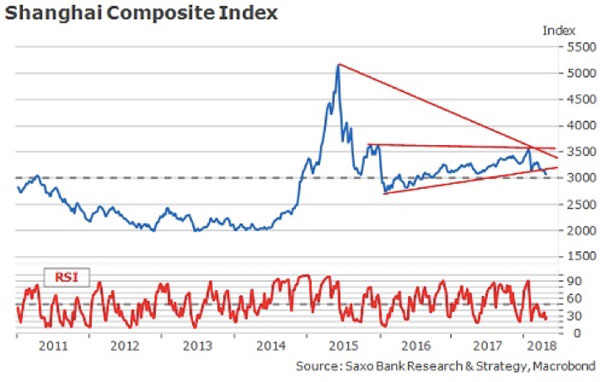

O evoluție negativă viitoare este foarte posibilă și, dacă s-ar întâmpla așa ceva, nu este improbabil ca piețele asiatice să fie primele care se prăbușesc. În noiembrie 2017, declinul bursei chineze a avut ca rezultat un decalaj în consolidarea burselor din SUA și Europa. De la mijlocul anului 2016, Shanghai Composite Index a evoluat într-un interval de 500 de puncte de bază, între 3000 de puncte și 3500 de puncte (graficul de mai jos).

Este destul de evident că nivelul de susținere la 3000 de puncte reprezintă un punct de cotitură psihologic important pe care autoritățile chineze nu doresc să-l vadă depășit prea curând. În ultimele câteva zile, China a încercat să-l ridice, dar succesul este amestecat deocamdată.

Ceea ce este și mai îngrijorător este faptul că declinul capitalurilor proprii a fost determinat recent de sectorul de consum local al Chinei, ceea ce ar putea fi un semn al problemelor economice cu rădăcini adânci.

În următoarele săptămâni și luni, investitorii vor fi nevoiți să se obișnuiască cu o combinație dificilă și riscantă de lichiditate scăzută, volatilitate ridicată și date dezamăgitoare. Aceasta este o perioadă hotărâtoare pentru piață: datele solide sunt publicate în continuare, dar, atunci când privim mai îndeaproape, vedem că economia își pierde clar elanul. Să luăm un exemplu din PIB-ul pe T1 din SUA. Cifra principală a PIB-ului depășește părerea majorității, dar unii dintre cei mai importanți factori determinanți ai PIB-ului SUA sunt în scădere. Capex a contribuit doar cu jumătate față de contribuția din T4 2017, iar narativul „consumatorului puternic” este în mod clar depășit din moment ce creșterea consumului a crescut cu doar 1,1% în T1.

Perspectiva pentru Statele Unite se înrăutățește pe zi ce trece. Principala temă macro pentru SUA în trimestrele următoare este riscul stagflației. Devine reală și, de fapt, nu a fost încă evaluată. Impactul pieței va fi complet diferit față de „trumpflația” de la finalului lui 2016 și cel mai probabil va fi destul de negativă.

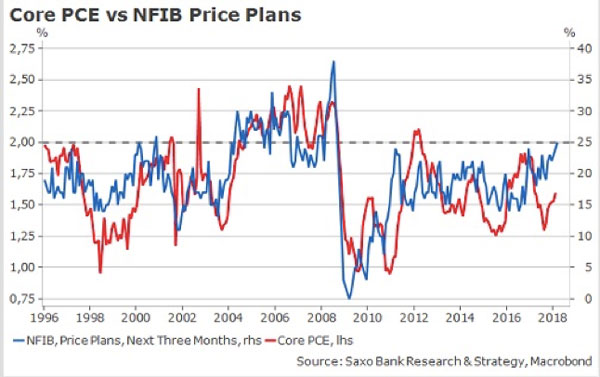

Tendința ascendentă a CPI de bază și PCE de bază este acum bine stabilită. După cum se poate vedea mai jos, există o corelație foarte puternică între PCE de bază și planurile tarifare ale NFBI. În ultimul sondaj NFBI, proporția de întreprinderi mici ce au semnalat creșteri de prețuri a atins cel mai înalt nivel din 2009, ceea ce ar alimenta o inflație mai mare în Statele Unite pe termen mediu. Problema este că ceea ce este bine pentru afaceriștii de rând (salarii mai mari) nu este mereu bine pentru Wall Street, mai ales dacă creșterea este sortită să scadă.

Mai jos se află unul dintre „graficele de speriat” preferate de noi cu privire la perspectiva de creștere. Într-o economie cu un puternic efect de levier așa cum este cea a Statelor Unite, creditul este un factor determinant crucial al creșterii. Ca rezultat al normalizării politicii monetare, impulsul de creditare și împrumuturile comerciale și industriale ajustate după CPI sunt aproape de zero, ceea ce indică clar o viitoare creștere mai mică.

Evident, situația este mai degrabă diferită de cea din anii 70 când stagflația a avut loc în contextul crizei petrolului. În zilele noastre, economia este mai financializată și, deși prețurile petrolului cresc, ceea ce contează cu adevărat sunt lichiditatea și politica monetară. Cu toate acestea, dacă riscul de stagflație se materializează, efectul pieței va fi cu siguranță la fel ca în anii 70: aurul și argintul vor fi principalii câștigători.

Christopher Dembik este directorul strategiei macro la Saxo Bank