Ole Hansen

Director strategie mărfuri Saxo Bank

Rezumat: Panica globală fiscală, care va avea ca rezultat, cel mai probabil, faptul că guvernele vor cheltui mai mulți bani pe care nu-i au, are potențialul de a genera un boom în sectorul mărfurilor, mai ales că pare probabil că inflația la aur să revină în forță. Iar un dolar american mai slab ar putea oferi aurului, și mărfurilor în general, impulsul care a lipsit în ultimii ani.

„Țițeiul Brent se va redresa și va atinge, dar nu va depăși, probabil, 70 $/b în lunile viitoare”

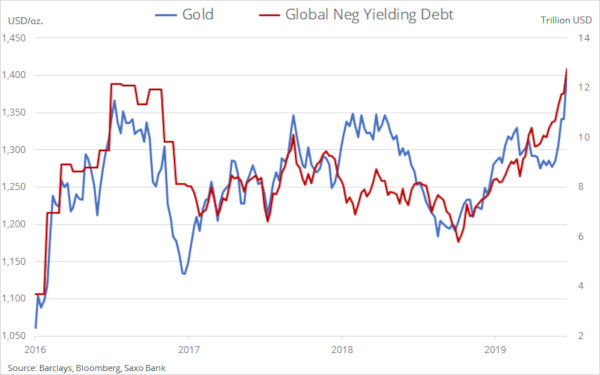

„Cei cinci ani de tranzacționare a aurului în interiorul unui interval par să se sfârșească”

Panica globală fiscală, care estimăm că se va desfășura în trimestrele viitoare, va determina câștiguri suplimentare în cazul câtorva mărfuri cheie. Aurul pare să fie cel mai bine poziționat pentru a avea beneficii de pe urma unei noi curse către zero a dobânzilor băncilor centrale și a randamentelor obligațiunilor, în timp ce riscul unui nou război al valutelor ar putea duce la scăderea dolarului american, un alt factor pozitiv pentru mărfuri.

Steen Jakobsen a evidențiat riscurile faptului că noua relaxare a politicii monetare s-ar putea să nu poată mișca nici măcar un ac și să nu livreze stimularea dorită a creșterii globale. Ca rezultat, este probabil să observăm o trecere către expansiunea fiscală globală cu accent pe infrastructură, mediu și inegalitate. Unul dintre sectoarele care este în poziția de a beneficia cel mai mult de pe urma cheltuielilor mai mari cu bani pe care guvernele nu-i au este sectorul mărfurilor, mai ales că inflația aurului va reveni, cel mai probabil, în forță la doar două trimestre după ce a fost declarată moartă.

Cei cinci ani de tranzacționare a aurului în interiorul unui interval par să se sfârșească în lunile următoare pe măsură ce metalul galben vizează 1483 $/uncie, inversarea de 50% a lichidării din perioada 2011-2015. Ceea ce determină evoluția pozitivă inițială sunt estimările că băncile centrale globale vor reduce dobânzile pentru a stimula creșterea, ceea ce s-a dovedit a fi tot mai dificil de realizat cu războaiele comerciale care perturbă lanțurile globale de aprovizionare.

Declinul prelungit al randamentelor obligațiunilor, determinat de SUA, a fost un alt factor major care a stat la baza reafirmării rolului aurului – mai ales luând în considerare modul în care în Europa un număr și mai mare de obligațiuni restante a trecut în teritoriul randamentului negativ. De ce este acest lucru important pentru aur? Deoarece dispare costul de oportunitate prin deținerea unui activ fără cupon sau fără dividende cum e aurul.

În timp ce ciclurile de relaxare ale Rezervei Federale SUA au coincis, în trecut, cu un dolar puternic, e posibil să fi observat deja potențialul maxim al forței USD la începutul schimbării Fed, conform lui John Hardy, strategul nostru FX. Din acest motiv, ne întrebăm, oare este în sfârșit momentul ca USD să scadă? Acest lucru ar oferi aurului și mărfurilor în general impulsul care a lipsit în ultimii ani.

Cel mai mare risc al scenariului nostru de creștere a prețului mărfurilor este potențialul unui acord comercial important între SUA și China care ar reduce estimările piețelor cu privire la nivelul până la care vor trebui să scadă dobânzile SUA. Cu toate acestea, uitându-ne la date, vedem că impulsurile de creditare la nivel global indică în continuare faptul că punctul economic inferior se află în viitor, nu în trecut.

Dat fiind că argintul se tranzacționează la un minim pe ultimii 26 de ani față de aur, estimăm o evoluție pozitivă suplimentară, mai ales datorită faptului că investitorii au preferat să tranzacționeze argintul din poziții scurte pentru o vreme. Scenariul ideal care ar readuce argintul la viață ar fi un dolar mai scăzut, randamente scăzute și ante-menționatul accent pe cheltuielile fiscale.

La cupru, e posibil să fi avut parte deja de punctul inferior, în jur de 2.60 $/livră pentru cel de calitate superioară și 5750 $/tonă la LME. Privind în viitor, sprijinul va fi determinat de constrângerile de aprovizionare ce compensează actualele îngrijorări legate de cerere înainte să aibă loc o creștere a cererii. Estimăm că cheltuielile în infrastructură și tranziția către electrificarea intensă cu cupru vor continua să se accelereze deoarece publicul cere tot mai mult acțiuni de combatere a schimbărilor climatice și a poluării.

Rotațiile țițeiului din ultimele șase luni par să persiste, dat fiind că există o multitudine de factori ce creează o piață foarte dificil de navigat. Creșterea mai mică duce la o reducere vizibilă a cererii globale de țiței – aceasta a fost tema principală în trimestrul trecut. Patru creșteri consecutive și contra-sezoniere ale rezervelor de țiței american au adăugat o presiune suplimentară asupra prețului înainte de a se găsi susținere la 50 $/baril (WTI) și 60 $/b (Brent).

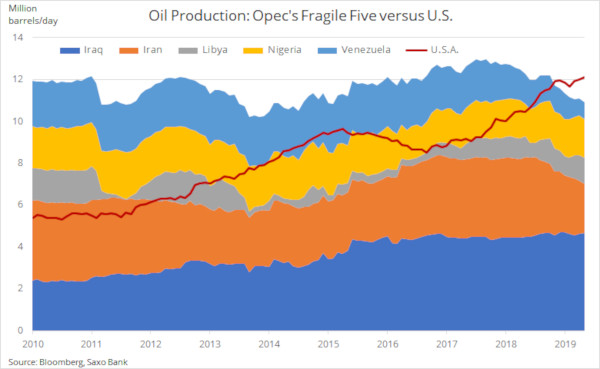

Estimăm că Opec și Rusia își vor reafirma angajamentele de a menține limitarea producției de petrol pentru restul anului. La asta se adaugă riscul continuu al producției din partea celor cinci elemente așa zis fragile, apetitul îmbunătățit pentru risc din cauza reducerii estimate a dobânzilor SUA, un dolar mai scăzut și, mai ales, riscuri geopolitice mai mari legate de Orientul Mijlociu, așa încât vom putea vedea că țițeiul Brent se va redresa și va atinge, dar nu va depăși, probabil, 70 $/b în lunile viitoare.

Mărfurile agricole vor fi foarte atente la norii (sau la lipsa lor) de pe cer. Problemele cu care s-au confruntat fermierii din Europa și din regiunea Mării Negre anul trecut din cauza secetei s-au mutat în SUA în acest ultim trimestru. Ploaia torențială și inundațiile au redus abrupt perspectiva producției americane de porumb, iar calitatea grâului a fost și ea pusă la îndoială.

Boabele de soia, deși s-au redresat, s-au chinuit să prindă avânt în contextul războiului comercial și al izbucnirii febrei porcine africane ce a redus cererea din China. Dat fiind că este de așteptat ca fermierii din afara SUA, mai ales din America de Sud, să profite de prețurile în creștere pentru a produce după voie, e posibil ca impactul general asupra rezervelor globale să nu justifice nivelurile ridicate de preț și estimăm un risc de reducere în lunile următoare.