De Ole Hansen, director strategie mărfuri Saxo Bank

Direcția multora dintre principalele mărfuri va continua să fie influențată de deciziile luate la Washington în ultimele șase luni. În afară de condițiile meteo, care au adus provocări, dar și oportunități în sectorul agricol, războiul comercial al președintelui Donald Trump cu China și sancțiunile împotriva Iranului vor stabili tonul în continuare pentru restul anului.

Războiul comercial, mai ales cu China, nu dă semne de încetinire. Cel puțin nu înainte de alegerile de la mijlocul mandatului, din noiembrie, democrații favorizând în general atitudinea dură a lui Trump față de China. Acceptând acest fapt, China a manifestat un interes foarte scăzut pentru a încerca să găsească o soluție înainte de alegerile din SUA.

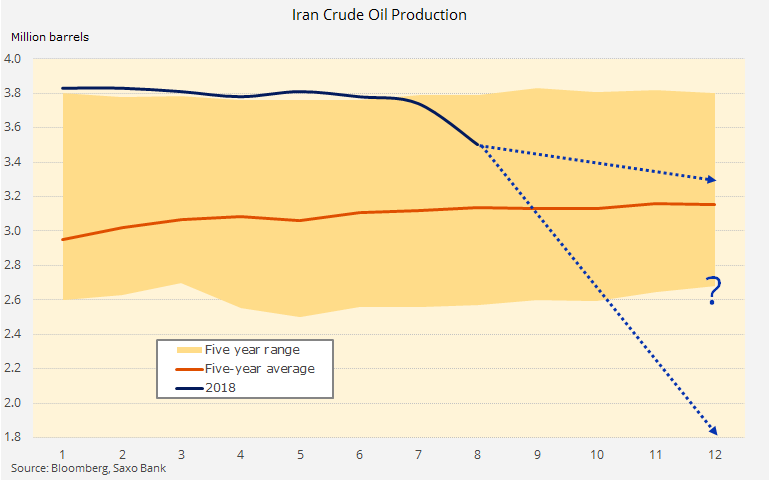

În timp ce mărfurile care depind de creștere și de cerere, precum metalele industriale, au fost zdruncinate, prețurile la energie au crescut mult ca reacție la introducerea, din noiembrie, a sancțiunilor SUA asupra comerțului cu petrol al Iranului.

Cu riscul unui război comercial prelungit și a creșterii prețurilor petrolului din cauza sancțiunilor, economia globală s-ar putea chinui să-și păstreze elanul pozitiv pe care-l avea de mai multă vreme. Combinația dintre prețurile în creștere ale energiei și dolarul puternic, până în prezent, mai ales față de multe dintre valutele din piețele emergente, va acționa ca un impozit nedorit asupra consumatorilor.

La toate acestea se adaugă rate ale dobânzilor în creștere în SUA, căci Rezerva Federală își normalizează în continuare politica monetară. Combinația dintre datoria externă mare în dolari, rate ale dobânzilor în creștere, un dolar puternic și prețuri în creștere ale petrolului comportă riscul unor posibilități de încetinire a creșterii, mai ales în economiile piețelor emergente.

Având această perspectivă în minte, încercăm să evaluăm direcția pe care o vor lua prețurile țițeiului și ale metalelor în acest ultim trimestru. În timp ce promisiunile Chinei de a reduce impozite și de a crește cheltuielile (de infrastructură) au susținut o revenire a metalelor industriale, perspectiva pentru petrol este problematică.

În această etapă, pur și simplu nu cunoaștem impactul deplin al sancțiunilor asupra Iranului și dacă reducerea producției va sfârși prin a fi mai aproape de 0,5 milioane sau de 2 milioane de barili/zi, ceea ce va determina dacă costurile petrolului se vor apropia mai mult de 70$/baril sau de 100$/b până la finalul anului.

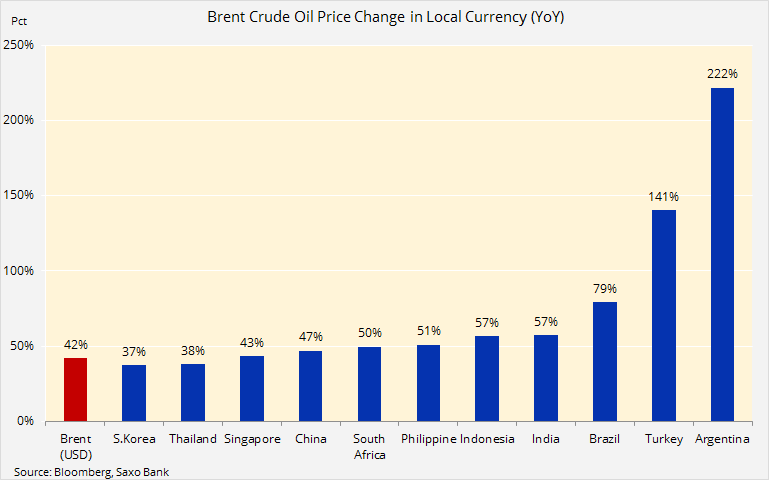

În timp ce impactul negativ al prețurilor în creștere ale țițeiului urmează să influențeze perspectiva cererii pe 2019, nu este nicio îndoială că acest lucru se va întâmpla mai curând, mai degrabă decât mai târziu. Piețele emergente, cu China și India în frunte, reprezintă aproape 90% din creșterea cererii globale, iar tabelul de mai jos arată cât de mult a crescut prețul unui baril de țiței Brent în ultimul an în moneda locală.

În India, care este pe cale să depășească la un moment dat China ca țară cu cea mai mare creștere a cererii, costul țițeiului Brent în rupii a revenit la un nivel care a fost predominant în perioada 2011-2014. În acel interval, prețul în dolari era în medie 110$/b, cam cu 33% mai mare decât azi. Posibila creștere peste 90$/b pe care unii o preconizează în lunile următoare doar ar accelera distrugerea cererii, ceea ce ar duce, în cele din urmă, la o nouă scădere a petrolului.

Însă, pe termen scurt, scăderea producției din Iran și, într-o oarecare măsură, și din Venezuela va continua să limiteze piața. Această evoluție va crește presiunea asupra producătorilor care au capacitatea de a produce mai mult. Altfel, o scădere a capacității disponibile ar fi văzută ca fiind pozitivă pentru preț dată fiind capacitatea redusă de a reacționa la o întrerupere viitoare neprevăzută.

Cu toate acestea, dat fiind impactul negativ al creșterii actuale a dolarului, al ratelor în creștere ale dobânzilor în SUA și al războaielor comerciale, credem că economia globală nu este capabilă să gestioneze prețurile galopante ale petrolului. Deși Secretarul pentru Energie al SUA a exclus accesarea rezervelor strategice de petrol ale țării, președintele Trump, pregătit de luptă, nu va fi bucuros de perspectiva de a fi nevoit să treacă prin alegerile de mijloc de mandat în timp ce prețurile locale ale benzinei sunt în creștere cu o treime de la momentul victoriei sale în alegerile din noiembrie 2016.

|

Țițeiul |

||

|

Avantaj |

Dezavantaj |

|

|

Instabilitatea geopolitică și sancțiunile reduc rezervele cu mai mult decât se estimase |

Războaiele comerciale și scăderea din piețele emergente reduc perspectiva de creștere a cererii |

|

|

Creșterea producției petrolului de șist scade din cauza presiunilor în creștere asupra costului și a blocajelor din lanțul de distribuție |

Dolarul își continuă ascensiunea pe măsură ce creșterea globală scade, iar tarifele comerciale încep să se simtă |

|

|

Acoperirea riscurilor legate de inflație și backwardation atrag cererea din partea investitorilor |

Rezervele mai mari ale furnizorilor non-Opec precum Canada, Brazilia și Kazahstan |

|

|

Dolarul revine pe scădere |

||

După reducerea pariurilor de creștere pentru petrol cu 41% de la un record în perioada februarie-august, fondurile de acoperire au destul de mult spațiu pentru a-și crește expunerea pentru petrol câtă vreme perspectiva tehnică și fundamentală susține acest lucru.

Dat fiind că mecanismul normal de ofertă și cerere este înlocuit de interferența politică, ne abținem să emitem o prognoză de final de an pentru țiței. Cu toate acestea, înțelegem motivele pentru sentimentul de creștere, căci piața petrolului prima dată reacționează și abia apoi pune întrebări.

Pentru a citi întreaga perspectivă a Saxo Bank pentru T4 2018, accesați acest link.