de Ole Hansen, director strategie mărfuri Saxo Bank

Primă săptămână tumultoasă de tranzacționare din 2019 a avut parte de un final mai calm. După ce a atins un minim pe 33 de luni, Bloomberg Commodity Index a reușit să crească pentru a înregistra primul câștig săptămânal din ultimele cinci săptămâni. Scăderea înregistrată pe piața globală, cauzată de nesiguranța economică și politică, cât și de restricționarea lichidității, s-a oprit vineri după ce Beijingul a confirmat că o delegație comercială americană va face o vizită pe 7-8 ianuarie.

Speranțele pentru un progres major au crescut, pe măsură ce impactul războiului comercial dintre SUA și China începe să se vadă în date economice mai slabe decât se estimase ale două dintre cele mai mari economii ale lumii.

Deși acțiunile din SUA au început luna ianuarie după ce, în decembrie, au avut cea mai proastă lună din anii 1930 încoace, piața valutelor a fost o mare calmă, cel puțin până săptămâna asta. Primul avertisment de profit în 16 ani din partea Apple, din cauza unei scăderi a cererii din China, a cutremurat piețele și a determinat declanșarea unui val global de achiziții fără risc.

Aceasta, în combinație cu o piață fără lichidități și aflată în vacanță în Japonia, a dus la creșterea bruscă a yenului japonez. Cross-ul AUDJPY, văzut deseori ca fiind reprezentativ pentru sănătatea pieței asiatice, a scăzut cu 7% înainte de a-și recupera toate pierderile în momentul în care bursa de la Tokyo s-a redeschis vineri. Acestea, precum și alte evoluții, au dus la scăderea dolarului pentru a treia săptămână, astfel oferind o susținere suplimentară pentru mărfuri.

Sursa: Bloomberg și Saxo Bank

Sursa: Bloomberg și Saxo Bank

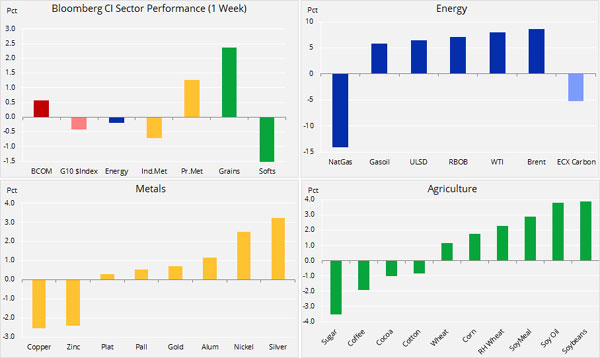

În acest amestec de nesiguranță și volatilitate, mărfurile au reușit, în general, să înceapă anul cu câștiguri în majoritatea sectoarelor. Sectorul avangardist al petrolului conduce cu o creștere globală și preocupări legate de cerere compensate de o reducere dramatică a producției în decembrie din partea Opec, în frunte cu Arabia Saudită. Țițeiul Brent care, la final de decembrie, a găsit susținere la nivelul critic tehnic și psihologic de 50$/baril, se îndrepta către cea mai bună săptămână a sa din aprilie anul trecut încoace.

Metalele prețioase au crescut pentru a treia săptămână la rând, dar piețele calme din alte domenii și și condițiile de extremă supra-cumpărare – așa cum au fost dezvăluite de Relative Strength Index – au sporit nevoia de consolidare. Această fază pare acum că a apărut odată cu obținerea de profit observată la aur după ce a atins pentru scurtă vreme pragul de 1,300$/uncie vineri.

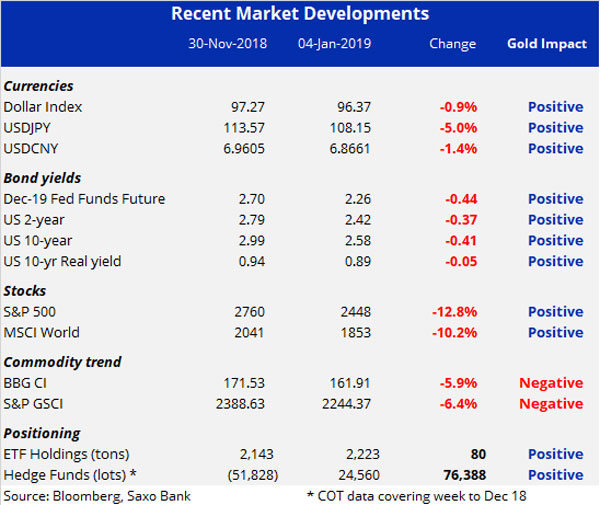

Tabelul de mai jos arată modul în care evoluțiile dolarului, ale acțiunilor și ale obligațiunilor au susținut o cererea reînnoită pentru activele sigure, precum aurul. Cu toate acestea, argintul a avut cea mai bună performanță dintre cele două în contextul prețului său scăzut față de aur. Mergând mai departe, evoluțiile din aceste piețe vor ajuta la determinarea puterii cererii și, prin aceasta, a direcției.

Cei care caută un pariu pe termen lung pentru aur tind să folosească fondurile tranzacționate la bursă, iar acest sector a avut parte de cea mai mare creștere a deținerilor totale trimestrul trecut din T1 2017 încoace. Fondurile de acoperire au devenit, în sfârșit, net lungi la începutul lunii decembrie, după ce au deținut o poziție record net scurtă la contractele futures pentru aur COMEX la începutul lunii octombrie de anul trecut.

A se observa că, din cauza închiderii guvernului american, CFTC nu a mai publicat niciun raport Commitments of Traders din a treia săptămână a lunii decembrie. Raportul COT oferă detalii săptămânale importante cu privire la dimensiunea și direcția pozițiilor deținute de fondurile de acoperire în piețele cheie pentru contracte futures, de la valute la obligațiuni și, nu în ultimul rând, mărfuri.

Perspectiva pentru aur pentru 2019 arată promițător în acest moment. Credem că va mai dura ceva până când acțiunile se vor redresa, veștile cu privire la negocierile comerciale SUA-China și câștigurile pe T4 stabilind, cel mai probabil, direcția pe termen scurt. Se preconizează că Rezerva Federală va reduce și mai mult intenția actuală de a impune alte două creșteri ale dobânzii anul acesta.

Ca de obicei, dolarul deține cheia pentru aur și în acest moment observăm riscul unei scăderi și mai mari a dolarului, deși acest lucru e posibil să nu se întâmple pe deplin până în a doua jumătate a anului.

După ce s-a redresat cu 138$ din luna august încoace și în urma celei mai bune performanțe trimestriale din T1 2017 încoace, se pare că aurul ia o scurtă pauză înainte de a atinge pentru puțină vreme pragul de 1,300$/uncie. Dată fiind creșterea recentă și sentimentul schimbat cu privire la activele sigure, suspectăm că o eventuală corecție ar pierde din energie înainte de 1,265$/uncie; optimiștii ar putea începe să se îngrijoreze doar la o scădere sub $1,250/uncie, căci posibilitatea unor viitoare câștiguri rămâne ridicată.

Sursa: Saxo Bank

Țițeiul începe să dea semne de susținere în urma colapsului de +40% începând din luna octombrie a anului trecut. De când a atins nivelul critic tehnic și psihologic de 50$/b, săptămâna trecută, a reușit să se redreseze puternic datorită unei perspective îmbunătățite atât pentru ofertă, cât și, posibil, pentru cerere.

Din punctul de vedere al ofertei, Dallas Fed, în Sondajul cu privire la energie pe T4, a spus că creșterea sectorului de petrol și gaze al regiunii s-a oprit în contextul declinului mare al prețului petrolului. Comentariile (anonime) din partea executivilor de top din domeniul petrolului și gazelor oferă detalii importante legate noul stres cauzat de prăbușirea dramatică a prețului. Producția americană a petrolului de șist va încetini, cel mai probabil, în urma scăderii prețului, dar dacă ne luăm după lichidarea din perioada 2014 – 2016, e posibil să dureze până la șase luni până când impactul va fi vizibil în date care, deocamdată, continuă să arate o creștere de la an la an de aproape 2 milioane de barili/zi.

Deși sunt tot mai mari îndoielile cu privire la continuarea creșterii producției americane, Opec a reacționat puternic la perspectiva deteriorată prin reducerea producției de țiței din decembrie în mare parte începând din ianuarie 2017. Sondajele legate de producția lunară ale Bloomberg și Reuters au arătat, ambele, că Opec redusese producția cu aproximativ 500 000 de barili, la 32,6 milioane de barili/zi. Scăderea a fost determinată de o reducere voluntară din partea Arabiei Saudite (420 000 b/zi) și de reducerile neplanificate din Iran (120 000 b/zi) și Libia (110 000 b/zi).

În timp ce reducerea aprovizionării poate începe să ofere o oarecare susținere, este nevoie ca și perspectiva cererii să se stabilizeze. Lichidarea anterioară a avut loc într-un moment al creșterii cererii; pe acea bază, producătorii au putut cu o relativă ușurință să taie producția și să schimbe direcția în care mergea petrolul. De această dată este diferit, Opec și alți producători trebuie să gestioneze și o nouă creștere a producției americane care ar putea necesita luni întregi pentru a scădea.

Aceștia trebuie să se îngrijoreze și în legătură cu perspectiva globală pentru creștere și cerere, un aspect asupra căruia aceștia nu au control. Faptul că China (cel mai mare importator de petrol din lume) și SUA (cel mai mare consumator) se află într-un război comercial este o problemă. Aceasta, însă, nu se reflectă încă în previziunile oficiale ale Opec, EIA și IEA. În ultimele șase luni, acestea doar au redus creșterea cererii globale cu o medie de 100 000 de barili/zi la 1,4 milioane.

Găsind susținere la 50$/b, țițeiul Brent pune acum la încercare rezistența la nivelul de 57.50$/b, minimul pe noiembrie. O depășire a pragului ar putea determina o revenire la zona de consolidare anterioară, în jur de 60$/b.

Sursa: Saxo Bank

Gazul natural a revenit la 3$/unitate termică în urma creșterii la aproape 5$/unitate termică datorat valului de frig de la mijlocul lunii noiembrie. Scăderea a fost generată de o revenire la temperaturi neobișnuit de blânde pentru acea perioadă în 48 dintre statele americane dinspre sud, ceea ce a dus la un număr de retrageri din stocuri mai mic decât media. Aceste evoluții au îndepărtat deja teama unei crize a aprovizionării de final de sezon (de iarnă).

Soia și cerealele, în general, s-au tranzacționat în creștere în contextul optimismului care ar putea reduce stocurile mult prea mari rămase în urma unei recolte bogate și a războiului comercial cu China. Exportul american de soia este susținut de revenirea cumpărătorilor chinezi și de temerile legate de condițiile meteo nefavorabile în părțile din Brazilia unde recoltarea este pe cale să înceapă. Prețul grâului stabilit la Chicago a scăzut recent sub cel rusesc, iar acest lucru, în combinație cu indicii ale unor exporturi scăzute din regiunea Mării Negre, a adus susținere prețului.

Cuprul de calitate superioară s-a redresat după un minim de 18 luni după ce a supraviețuit unei încercări de a-l forța sub intervalul 2,55$/livră – 2,85$/livră care a fost predominant din iulie anul trecut. Inițial, prețul a scăzut după ce indicele PMI pentru producție s-a contractat, ISM american pentru producție a scăzut cel mai mult în ultimii zece ani, iar analiștii preconizează prima scădere a vânzărilor auto la nivel global din ultimii zece ani. Susținerea a apărut doar după veștile legate de reluarea discuțiilor comerciale de săptămâna viitoare, în timp ce guvernul Chinei a promis să întărească politicile economice anticiclice. Primul semn în acest sens a venit din partea Băncii Populare Chineze care a anunțat vineri că ratele rezervelor minime obligatorii ale băncilor vor fi reduse cu 1%.