Pe lângă efectele generate de pandemie, creșterea inflaționistă se datorează în mare parte mixului dintre un impuls puternic de redeschidere a activităților și a lanțurilor de aprovizionare limitate, deoarece sistemul global de producție și distribuție, slăbit în perioada pandemiei, nu a reușit să țină pasul cu cererea, în special pentru mărfuri. Războiul dintre Rusia și Ucraina a exacerbat și mai mult dinamica inflației, determinată în special de o creștere bruscă a prețurilor mărfurilor – în special la energie. Recent, politica “zero Covid” a Chinei și blocarea centrelor industriale importante au pus o presiune suplimentară asupra lanțurilor de aprovizionare, amenințând menținerea costurilor de transport și a prețurilor de producător ridicate pentru mai mult timp.

Zona euro se confruntă, în prezent, cu cele mai mari presiuni ale prețurilor din anii 1970 și până în prezent, inflația totală atingând 7,5% în aprilie (în creștere de la 7,4% în martie). Europa a fost lovită în mod deosebit de puternic, având în vedere dependența de importurile de energie și recenta depreciere a monedei euro până la un minim din ultimii cinci ani în raport cu dolarul american.

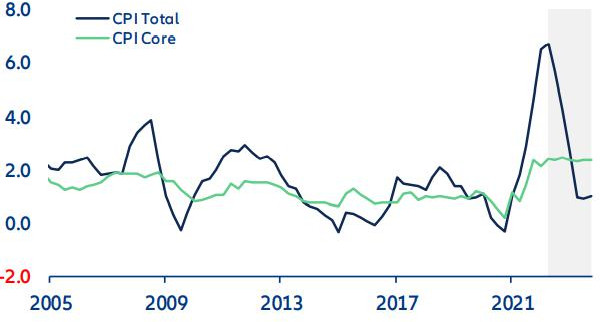

Creșterea prețurilor la energie va continua să determine dinamica inflației în acest an, iar inflația generală va rămâne substanțial mai mare decât cea de bază. Analiștii preconizează că situația se va inversa în primul semestru din 2023, odată ce efectele negative de bază se vor resimți mai puternic (Figura 1). În trecut, componenta energetică era explicată în mare parte prin prețul petrolului și cursul de schimb EUR-USD. Cu toate acestea, în urma invaziei Ucrainei de către Rusia și a șocului rezultat al prețului energiei, rolul componentei de gaz în determinarea inflației energetice a crescut la aproximativ 30%. Din punct de vedere istoric, inflația de bază a reprezentat 55% din creșterile prețurilor de consum în perioada 2001-2021.

Figura1: Evoluția inflației totale și de bază (a/a, %)

Sursa: Refinitiv, Allianz Research

Sursa: Refinitiv, Allianz Research

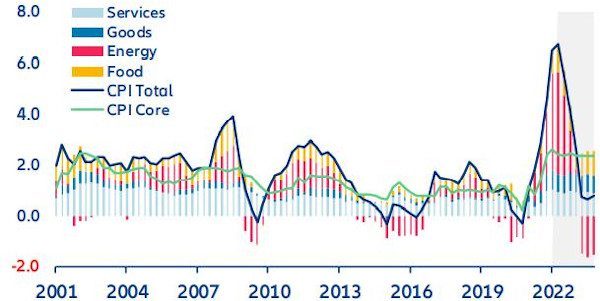

Având în vedere rolul-cheie al prețurilor la energie în dinamica actuală a inflației, analiștii simuleză diferite scenarii ale prețurilor și analizează impactul acestora asupra inflației totale (Figura 2). În linie cu previziunile de referință la petrol și gaze, care exclud embargoul UE asupra importurilor de petrol și gaze din Rusia este de așteptat ca inflația generală să atingă vârful în trimestrul doi, anul acesta. Acest rezultat s-ar menține în continuare chiar dacă prețurile energiei rămân constante la nivelurile actuale până la sfârșitul anului viitor. Cu toate acestea, este de așteptat ca prețurile petrolului și gazelor să scadă în absența unei escalade politice ulterioare. Pentru acest an se estimează o creștere cu 5% a prețurilor la energie în fiecare trimestru pentru ca inflația să rămână peste 3% anul viitor.

Figura2: Evoluția inflației totale și de bază (a/a %, medie trimestrială)

Sursa: Refinitiv, Allianz Research. Notă: */ include componenta energie cu prețul petrolului și gazelor naturale; selecția variabilelor pentru modelele componente de servicii și bunuri nu variază în funcție de orizontul de estimare (T1 2020 și T4 2021).

Sursa: Refinitiv, Allianz Research. Notă: */ include componenta energie cu prețul petrolului și gazelor naturale; selecția variabilelor pentru modelele componente de servicii și bunuri nu variază în funcție de orizontul de estimare (T1 2020 și T4 2021).

Cum ar trebui să reacționeze BCE? Următoarele luni vor fi critice, mai ales când BCE își va prezenta cele mai recente proiecții macroeconomice la reuniunile de politică monetară din iunie și septembrie. Inflația mai mare și creșterea mai scăzută impun compromisuri politice dure într-o lume în care sprijinul cererii agregate are un impact redus pe fondul presiunilor puternice de creștere a costurilor care provoacă șocuri negative ale ofertei. Evoluția dezamăgitoare a PIB-ului din primul trimestru în zona euro subliniază costurile economice ale războiului din Ucraina, precum și riscul sporit al unui scenariu de stagflație.

În general, inflația din zona euro se va situa la 6,5% în 2022 și 2,5% în 2023, inflația de bază atingând 3,0% și, respectiv, la 2,5%. În special, creșterea inflației la alimente ar putea fi supărătoare, având în vedere impactul puternic asupra așteptărilor inflaționiste ale gospodăriilor. Creșterea economică se menține sub așteptări în acest an și în special anul viitor, ceea ce determină, de asemenea, reducerea presiunilor salariale și susține o atitudine mai conciliantă (cu o primă creștere a ratei dobânzii așteptată abia în septembrie). O încetinire mai accentuată a creșterii sau potențialul de fragmentare din cauza tensiunilor suverane ar putea duce la o normalizare mai lentă a politicii.

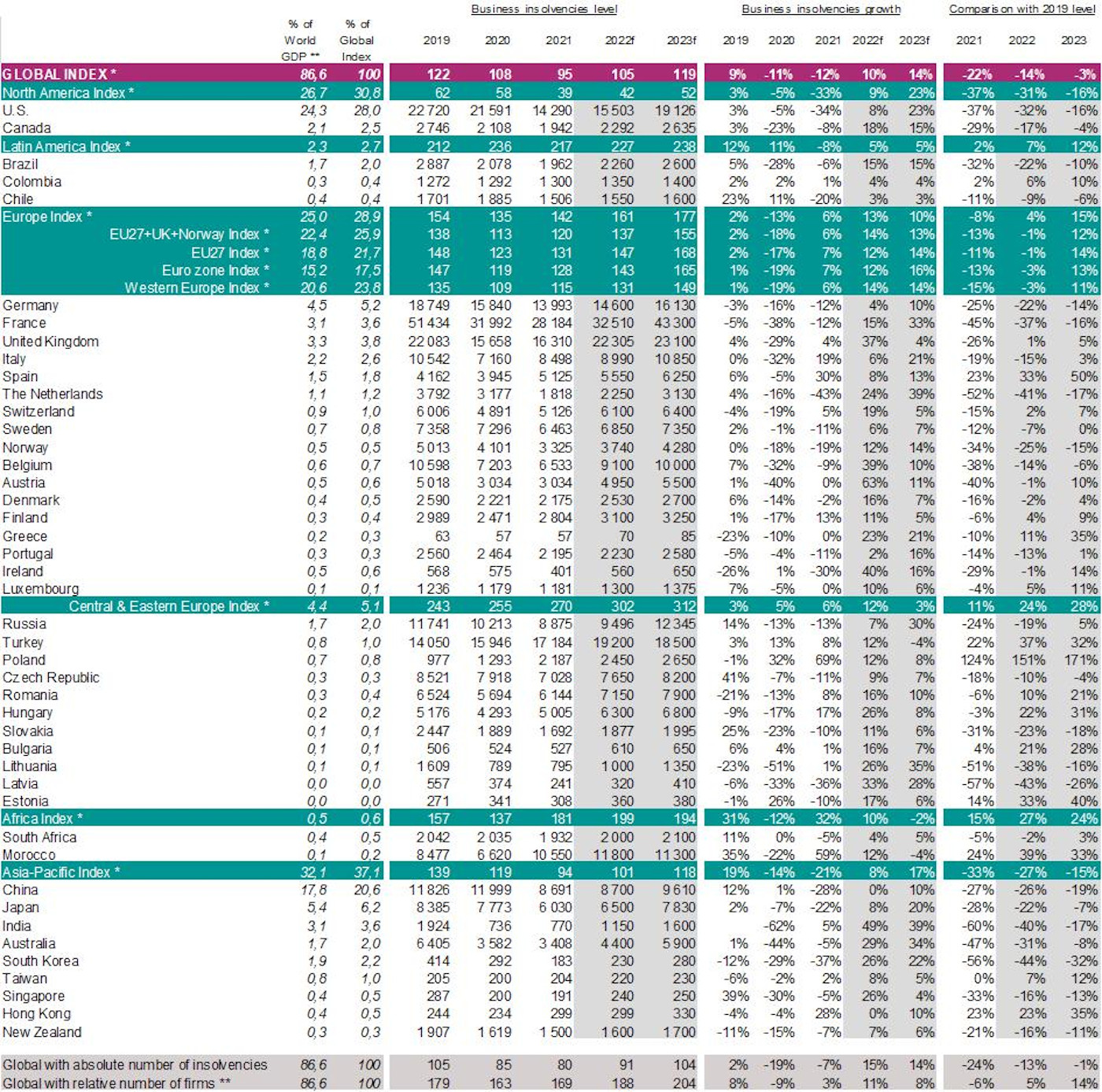

După doi ani consecutivi de scăderi, insolvența globală a afacerilor este de așteptat să revină cu +10% în 2022 și cu +14% în 2023, apropiindu-se de nivelul lor dinainte de pandemie.

Războiul din Ucraina și noile blocaje din China readuc ajutoarele guvernamentale. Revenirea sprijinului puternic de stat pentru a proteja companiile ar putea întârzia din nou normalizarea completă a insolvenței în afaceri. După „marea redeschidere” din 2021, guvernele au ridicat treptat măsurile de sprijin de stat, pregătind terenul pentru revenirea insolvențelor în afaceri. Cu toate acestea, companiile se confruntă, din nou, cu multiple piedici, de la blocajele lanțurilor de aprovizionare și transport la lipsurile și costurile ridicate ale materiilor prime, în special pentru energie și mărfuri. De asemenea, companiile se confruntă implicit și cu costuri de finanțare mai mari, deoarece creșterea globală a inflației accelerează înăsprirea politicilor monetare. Ca răspuns, guvernele din Franța, Germania și Italia au extins deja programele de șomaj parțial existente și au introdus noi forme de împrumuturi garantate de stat.

În general, analiștii se așteaptă ca sprijinul statelor să mențină insolvența la un nivel artificial scăzut în Franța și Germania în 2022, dar Marea Britanie ar putea vedea o revenire bruscă în 2022, în timp ce Africa și Europa Centrală și de Est vor atinge noi recorduri. În același timp, în ciuda diferențelor dintre țări, Europa de Vest s-ar putea apropia de nivelul său pre-pandemic de insolvențe până în 2023. Se prognozează o creștere, în Italia și Spania, deși mai slabă decât în 2021, +6% la 8.990 de insolvențe și respectiv +8% până la 5.550 de cazuri. În Marea Britanie, numarul insolvențelor ar putea crește cu +37% de la un an la altul, la 22.305 cazuri, dar măsurile de sprijin extinse le vor menține mai scăzute în Franța (32.510) și Germania (14.600). În Asia, China ar trebui să poată menține insolvența în frâu, dar alte țări ar putea vedea o creștere din cauza deteriorării mediului regional și global. În schimb, companiile din SUA (15.500 de cazuri în 2022) vor beneficia de rezervele acumulate în pandemie, ajutate de transformarea masivă a Programului de Protecție a Salariilor în subvenții și de recuperarea profiturilor. În general, în acest scenariu de referință, una din trei țări ar avea numărul de insolvențe înapoi la nivelurile de dinainte de pandemie în 2022 și una din două în 2023.

”România nu avea cum să iasă din tendința generală de creștere a inflației la nivel global. Desigur, nivelul de aproape 14% înregistrat în luna aprilie ne plasează între primele țări la nivel european și explică recenta creștere a dobânzii de politica monetară la 3.75%, viitoare creșteri fiind foarte probabile în acest an pentru a stabili impulsul inflaționist. Deși este fluctuantă (+14% la trei luni și +22% la două luni în 2022 față de aceeași perioadă a anului trecut), evoluția numărului insolvențelor în rândul companiilor locale confirmă deprecierea indicatorilor macroeconomici. Dacă în cazul construcțiilor și a industriei volatilitatea inerentă a proiectelor coroborată cu creșterea prețurilor materiilor prime și a deficitului de forță de muncă sunt în general factorii perturbatori ai ultimilor ani, situația este mai nuanțată în cazul consumului. Așteptările rămân de creștere mai moderată a inflației în a doua parte a anului (spre 10%) pe măsură ce șocul energetic se va mai reduce și majorarile de dobândă se vor materializa în reducerea masei monetare. Totuși, rămânem într-o zona de incertitudine ridicată în contextul continuării conflictului armat, în care așteptarile de potolire a inflației, respectiv de revenire a creșterii economice sunt în mod constant amânate.”, declară Mihai Chipirliu, CFA Risk Director, Allianz Trade

În România, printre sectoarele cu cele mai frecvente creșteri ale numărului de insolvențe se remarcă, oarecum similar cu anul trecut, domeniul comerțului cu ridicata și cu amănuntul (25% din totalul la tri luni), construcțiile (19%), dar și industria prelucrătoare (12%) respectiv transport și depozitare (9%) și horeca (9%). Inflația în creștere și majorările de dobândă aferente încep să își facă simțite efectele și la nivelul consumului privat, o componentă cheie a creșterii economice din anii anteriori. Efectele se văd fie prin schimbarea structurii consumului (predilecție spre produsele mai ieftine și/sau eficientizarea comportamentului de consum), iar în cazul creșterilor bazate pe datorie purtătoare de dobândă, prin amânarea unor decizii de investiții.

Tabel: Index Global

Sursa: surse naționale, OCDE, Eurostat, Allianz Research (e:estimate; f:forecasts)

Sursa: surse naționale, OCDE, Eurostat, Allianz Research (e:estimate; f:forecasts)

Multumesc pentru informatie!