de Ole Hansen, Head of Commodity Strategy / Saxo Bank

Lumea, la dietă: mai puțin zahăr și mai mult aur!

Ianuarie s-a dovedit a fi o lună foarte volatilă pentru mărfuri, iar ultima săptămână a lunii nu a fost o excepție. Țițeiul a continuat să atragă atenția, speculațiile nu s-au confirmat iar îndoielile privind o înțelegere între Rusia și OPEC au făcut ca prețul petrolului să-și mai revină, odată ce pozițiile short au scăzut ca ordin de mărime.

Cursa de creștere a aurului care a durat toată săptămâna a rămas fără suflu, lăsându-i pe mulți care au deschis poziții long prin ETP (produse exchange traded) să se întrebe dacă au făcut o mișcare bună. Cafeaua a crescut cel mai mult din iunie încoace, în vreme ce zahărul a trecut printr-o neobișnuită scădere – lipsa unor date fundamentale încurajatoare a generat o închidere masivă de poziții speculative long deschise de fondurile hedge.

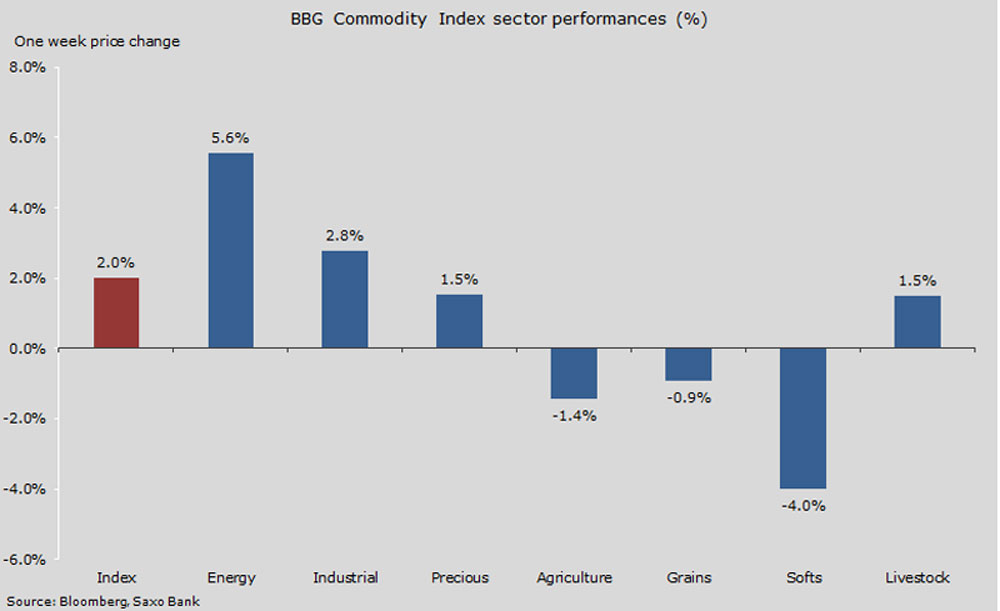

Sectorul energetic a crescut cu 5.6%, dar tot rămâne la cote scăzute. Asta, combinată cu scăderea mărfurilor soft – numim aici cacaua și zahărul – au generat a șaptea lună de scăderi consecutive a indicelui Bloomberg Commodity.

Zahărul a fost una dintre mărfurile cele mai `îndrăgite` de traderi, după ce a crescut cu 38% din septembrie până în decembrie. În ultimele două luni a rămas într-un interval stabil, iar acum pare să fi rămas fără suflu din cauza lipsei de date fundamentale solide care să-i mențină creșterea. Scăderea sub 14$ a generat un exod al fondurilor hedge care încearcă acum să obțină sprijin la contractele pe martie (SBH6) la valoarea de 13$, ceea ce reprezintă o scădere cu 61.8% față de creșterea pe care tocmai am pomenit-o.

Platina, care abia înregistrase o diminuare a prețului de 26% față de aur, a crescut semnificativ după ce atinsese cel mai jos nivel din 2009 încoace. Un progres ulterior ar avea nevoie de sprijinul aurului, pentru a sări de 900$, față de 865$ cât e platina acum.

Cei care tranzacționează cupru sunt cu ochii pe cifrele din China – cererea pare să scadă, odată cu producția industrială. China va intra în perioada sărbătorilor de sfârșit de an în februarie, deci câștigurile de săptămâna trecută par să fie generate de fondurile hedge care scapă de pozițiile short înainte de această perioadă de acalmie.

Turbulențele de pe piață: avânt pentru aur!

Continua scădere a prețului la țiței a atras o corelare pozitivă între petrol și acțiuni. Această incertitudine a generat o revenire a aurului în ianuarie. Turbulențele de pe piață au determinat și scăderea profiturilor pe titlurile americane, imediat după prima creștere de dobândă Fed din ultimii nouă ani.

Anul trecut, aurul a crescut semnificativ în primele 5 săptămâni din cauza problemelor cu francul elvețian și a relaxării cantitative a Băncii centrale Europene. Schimbările din datele fundamentale au forțat fondurile hedge să mai închidă din pozițiile short, în timp ce investitorii au plasat 1,3miliarde $ în produse exchange traded susținute fizic de aur.

Rămânem sceptici cu privire la potențialul de creștere a aurului în acest moment, dar simțim, în același timp, că trendul se invesrează, iar cererile de 1.000$/uncie vor începe să se stingă. Ce e de asemenea diferit față de anul trecut este că piața nu prea este expusă prin poziții long. Pozițiile în futures și ETP combinate sunt cu aproape o treime mai puține decât anul trecut. Deci, chiar dacă se îmbunătățesc condițiile, presiunea pe vânzarea aurului este limitată.

Tehnic, aurul se vinde cu un trend crescător cu 50$, cu un interval de suport între 1.095$ și 1.105$.

Vor lovi Rusia și OPEC investitorii în plex?

Înainte de întâlnirea din 4 decembrie, membrii OPEC au făcut repetate apeluri la Rusia pentru a-i ajuta să oprească declinul prețului. Aceste eforturi au fost în van – prețul a continuat să scadă cu 40% și au apărut speculații că ar putea ajunge chiar și la 20$/baril.

În fața unei asemenea probabilități, o înțelegere între Rusia și Arabia Saudită a început să capete tot mai mult sens. Alimentată de tot felul de zvonuri, piața a reacționat imediat. O posibilă `tăiere` a producției cu câteva sute de mii de barili pe zi ar putea influența major evoluția prețurilor din ultimele 18 luni.

O reducere a producției cu 5% din partea ambelor tabere – o cifră adusă în discuție la un moment dat – ar putea elimina cota de supraproducție actuală și dinamiza din nou piețele. Confruntate cua ceastă perspectivă, fondurile hedge care dețin poziții futures record au început să răscumpere aceste poziții.

Cererea de futures pe petrol a ajutat țițeiul să crească cu 25%, dar acum încep să apară dubiile, așa că săptămâna trecută s-a încheiat fără prea mare entuziasm.

Cu așteptările pieței crescute, eșecul de a le satisface ar avea un impact negativ asupra prețurilor petrolului, ducându-l foarte probabil sub 30$/baril din nou. Dar aici vorbim de politică, așa că traderii nu vor fi foarte agresivi în a vinde sub 30$/barili, având în vedere că urmează noi negocieri.

Raportul săptămânal privind inventarele din SUA a arătat o nouă creștere a stocurilor, până la 500 de milioane de barili. Creșterea a fost determinată de o scădere masivă a cererilor venite de la rafinării. Reducerea stocurilor Cushing, a producției și informațiile speculative privind înțelegerea Rusia/Arabia Saudită au contribuit din plin la aceste cifre.

Cum se adaptează investitorii?

Numărul opțiunilor tranzacționate a crescut semnificativ în ultimele două săptămâni. Prețurile țițeiului WTI variază zilnic cu până la 7% – la o asemenea volatilitate, e firesc pentru investitori să folosească opțiunile drept un mod de a-și exprima perspectiva asupra prețurilor la petrol.

Plecând de la premisa că nu se va ajunge la o înțelegere între producătorii OPEC și cei non-OPEC, direcția prețului petrolului rămâne undeva la 30-35$/baril. Un acord important la o scară menționată mai sus ar putea schimba dinamica prețului și l-am putea vedea, temporar, peste 40$/baril.

Alte necunoscute în ecuație ne fac să fim rpecauți în prognoză, în acest moment. Dincolo de speculațiile privind reducerile de producție, alți factori nu pot fi ignorați. Printre aceștia: cererea industrială din China, încăpățânarea producției SUA, abilitatea Iranului de a crește nivelul declarat al producției, evenimentele din Libia (care continuă să producă mult sub capacitate).