de Ole Hansen, Head of Commodity Strategy / Saxo Bank

Gazul natural – cel mai scăzut preț din ultimii 17 ani!

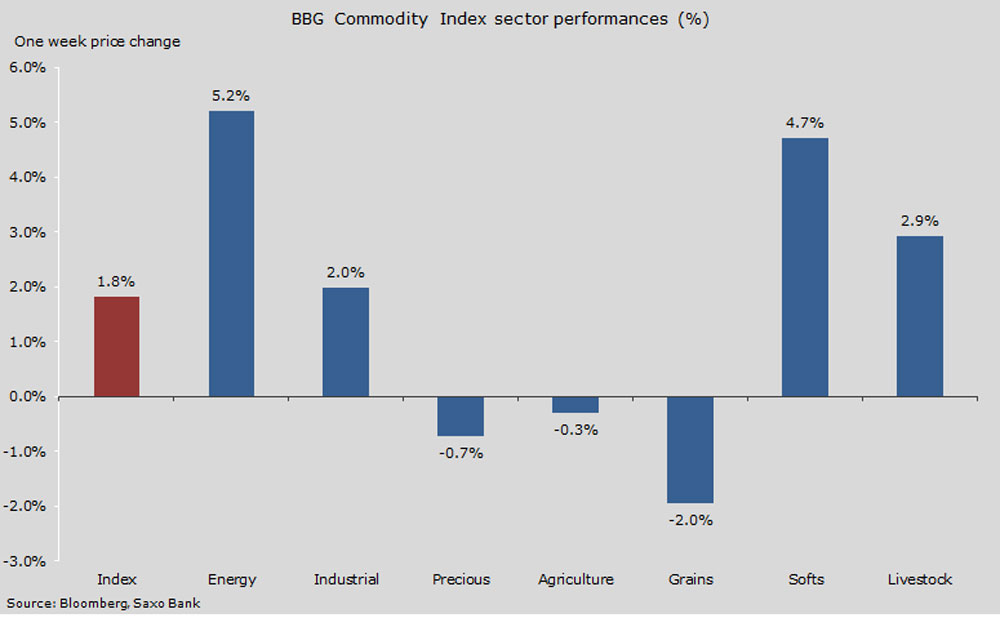

Sectorul energetic a arătat prima săptămână (trecută) de creștere din ultima lună, deși gazul natural a ajuns la un nivel scăzut record pentru ultimii 17 ani.

Țițeiul a crescut în preț, „alimentat” de scăderea producției industriale a SUA și de continuarea discuției dintre producători pentru a-și limita producția.

Aurul a fost tranzacționat cu moderație, după câteva săptămâni de achiziții frenetice care au atras o schimbare de sentiment. Îngrijorarea privind o posibilă nouă recesiune și dobânzile băncilor centrale au creat un moment favorabil unui flux de fonduri spre aur, mai ales în zona investitorilor în produse exchange-traded. Corelarea negativă dintre prețurile acțiunilor (care scad) și cel al țițeiului rămâne o caracteristică cheie a tranzacționărilor din acest sector și a schimbării de sentiment, ceea ce ar putea genera și o perioadă de consolidare.

Argintul – ieftin ca în 2009!

Celelalte metale s-au… chinuit să țină pasul cu aurul – argintul, de exemplu, se tranzacționează acum la nivelurile din… 2009, când eram în plină recesiune! Cuprul rămâne într-o marjă oarecum stabilă, dar și-a arătat colții, mușcând încă o dată din acțiunile companiilor chineze.

Creșterea din domeniul energiei și a mărfurilor soft a contribuit la creșterea indicelui Bloomberg Commodity, pentru prima dată în ultimele săptămâni. Avem o creștere de 5%, de la un nivel scăzut record atins în ultimele decenii în luna ianuarie a.c.

Relaxarea globală a lăsat urme adânci în China și SUA

Mărfurile au oscilat între cererea fizică din partea consumatorilor și cererea venită din partea investitorilor. O îmbunătățire a situației de aici încolo ar necesita o deslușire a contextului economic global. Această relaxare mondială a lăsat urme destul de adânci în SUA și China, economiile cele mai mari ale lumii, principalii vectori ai cererii de mărfuri cheie, cum ar fi energia și metalele industriale.

În cele din urmă, indiferent de cât calm am sesizat sau nu luna aceasta, am putea asista la un proces de instalare a stabilității, cu majoritatea factorilor negativi reflectați deja în preț, cum ar fi cererea scăzută și supraproducția.

Mărfurile soft au crescut în preț, zahărul fiind vârf de lance, după ce Organizația Internațională a Zahărului a anunțat o creștere de deficit pentru sezonul 2015-16. Fenomenele meteo provocate de El Ninõ sunt principalul vector al schimbării, creând contexte descurajante pentru producătorii din Brazilia, India și Thailanda.

Vremea din Africa a ajutat cacaua să genereze cea mai semnificativă creștere de preț din ultimele trei luni, în vreme ce riscul pe prețul cafelei vine din Brazilia și Vietnam, unde există o criză în producție.

Metalele prețioase – o alternativă pentru investitori

La fel ca în 2015, aurul a avut un cilindru în plus la motor la început de an. Anul trecut, problemele cu francul elvețian și introducerea programului de relaxare cantitativă de către BCE au ajutat metalul prețios să crească.

Creșterea de anul acesta a generat întrebări privind similaritatea cu evoluția de anul trecut: o dezvoltare pe termen scurt, urmată de o scădere? Din perspectiva noastră, ce se întâmplă pe piață e menit să conducă la o schimbare de sentiment față de metalele prețioase: vor deveni o alternativă pentru investitori.

Vectorii macroeconomici sunt binecunoscuți, cu schimbarea dramatică generată în SUA de nivelul dobânzilor și de scăderea prețului petrolului și al acțiunilor care au generat o creștere de interes față de aur. Mulți investitori s-au „fript” în septembrie 2011, când aurul atinsese 1,920$/uncia, dar schimbările macro din ultimele luni ar putea fi motive pentru investitori să revină în arena aurită.

Ferbruarie – luna în care aurul crește cu un ritm record în ultimii 7 ani!

Cererea de aur a fost suficient de puternică în ultimele 7 săptămâni ca să acopere aproape complet dezinteresul creat în 2015. Februarie ar putea marca luna cu cea mai mare creștere pentru aur din ultimii 7 ani. Managerii financiari au început anul cu poziții record net-short, iar regândirea pozițiilor long care au urmat au fost alți vectori de creștere.

În săptămâna încheiată la 16 februarie, aurul acumulase poziții long de 13.5 milioane de uncii, ceea ce a fost cu 15% mai puțin decât vârful din octombrie 2015 și cu 30% sub cel din ianuarie 2015.

Aurul a intrat într-o perioadă de revenire, dar după prima creștere de dobândă Fed din ultimii 9 ani, are nevoie de un plafon de la care să-și consolideze poziția înainte de a continua creșterea. Plafonul-cheie rămâne între $1,190/uncie și $1,170/uncie, în timp ce investitorii se vor concentra pe un nivel care să depășească vârful din 2015, de peste $1,300/uncie.

Dolarul, acțiunile și țițeiul (în special schimbarea de trend a ultimului) rămân principalii trei factori care influențează evoluția aurului în următoarele săptămâni. Traderii de opțiuni sunt în favoarea unui sentiment bullish – cumpărările sunt preferate vânzărilor – cu cea mai mare marjă din 2009 încoace. Un asemenea trend nu are cum să dispară peste noapte.

Țițeiul – consolidare pe spatele scăderii de producție în SUA

Țițeiul se consolidează – petrolul Brent a crescut pe fondul diminuării surplusului și a unor vânzări short generate de expirarea contractelor futures, azi. Asta a condus la un discount între futures pe aprilie și cele pe mai de doar $0.30, iar între Brent și WTI de $2.5/baril, cea mai mare diferență din decembrie încoace.

Managerii financiari care au pariat pe revenirea petrolului se concentrează acum pe țițeiul Brent și asta se reflectă printr-un cumul record de poziții long, de 285,000 de loturi. Cel WTI, în schimb, se confruntă cu cele mai mari stocuri din… 1930 încoace și cu posibilitatea ca acestea să crească pentru cel puțin încă o lună. Așa a devenit cel mai popular pentru… vânzători.

Un PIB peste așteptări raportat de SUA vineri a ajutat atât țițeiul Brent, cât și pe cel WTI să ridice nivelul de suport la $34.80/baril și, respectiv, la $36.75/baril. O creștere peste acest nivel ar putea aduce prețul de $40/baril.

Cum nu ne așteptăm să se „umble” la nivelurile de producție înainte de 2017, o creștere majoră a prețului la petrol în acest moment nu e susținută de date fundamentale. Lumea e prea concentrată pe țiței, pe tranzacții short și long: orice schimbare majoră ar putea atrage și o reacție masivă contrară.