de Ole Hansen, Head of Commodity Strategy / Saxo Bank

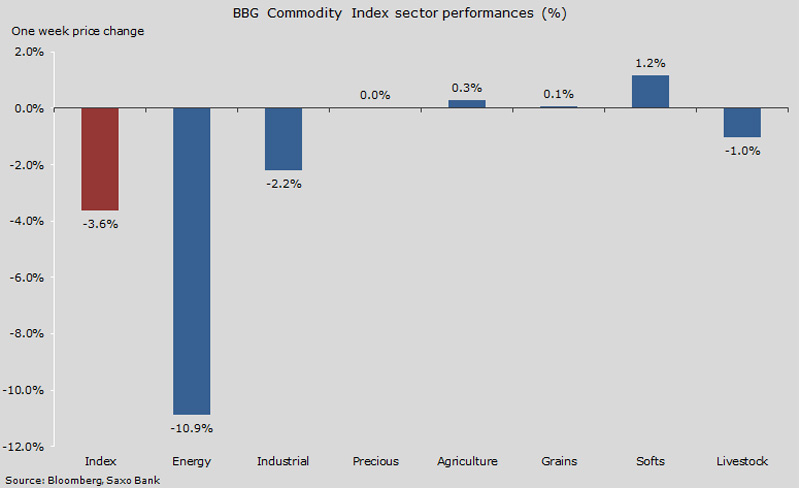

Sectorul energetic a suferit cel mai rău săptămâna trecută, când a înregistrat cel mai sever declin din 2011 încoace, din cauza iminentei reveniri a Iranului pe piața de țiței și a vremii blânde în SUA care a redus consumul de petrol și gaz.

Toate acestea, coroborate cu temerile referitoare la creșterea economică din China, au deteriorat situația și pe piețele de acțiuni din Asia, unde am înregistrat un declin record pe ultimii 3 ani și jumătate.

Metalele industriale, în frunte cu cuprul, au înregistrat cele mai scăzute cereri din ultimii 6 ani, în pofida unei cereri robuste provenite din China, în luna decembrie. Codelco, cea mai mare companie extractoare de cupru din lume, se așteaptă ca producția să depășească cererea anul acesta. Dar, înainte de a trece la reducerea producției, se gândește să taie costurile cash.

Recoltele cheie au fost însuflețite de veștile că fermierii americani și-au redus, din motive economice, suprafața recoltelor de iarnă cu o suprafața egală cu Qatarul. Producția globală crescută ține, totuși, sectorul sub presiune, cel mai mult sprijin venind din partea unor fonduri de investiții cu numeroase poziții speculative short.

Țițeiul rămâne cap de afiș, iar prețul a căzut cu o treime numai de la întâlnirea OPEC încoace (4 decembrie 2015). Datele de pe piața de tranzacționare chineză au redus grijile legate de cerere, după ce importurile au crescut în decembrie până la 7,8 milioane de barili, cu 10% mai mult decât cu un an înainte. Asta a ajutat prețurile să se stabilizeze la peste 30$/baril pentru câteva zile, însă vestea privind ridicarea sancțiunilor impuse Iranului a atras noi scăderi de preț.

Întrebarea care rămâne este cât de rapid poate Iranul să-și crească producția. Un sondaj făcut de Bloomberg la care am contribuit arată că Iranul ar putea să-și sporească producția cu 100.000barili/zi pe lună și, în termen de 6 luni, cam cu 400.000barili/zi în total.

După ani buni de sancțiuni și lipsa investițiilor, ne îndoim că Iranul poate pur și simplu să inunde piața cu petrol: îi va lua ceva vreme până va atinge potențialul maxim. Dacă se va întâmpla așa, prețul petrolului se va stabiliza.

Ce e sigur, totuși, e că petrolul deja extras și depozitat în stocuri în Iran trebuie să-și găsească cumpărători imediat. Cercetările făcute de Reuters arată că mai multe transportoare cu capacitatea de 2 milioane de barili fiecare sunt pline ochi și gata de navigat. Asta va crește presiunea pe termen scurt, mai ales că încercarea țițeiului de a sta peste pragul de 30$/baril nu prea a reușit.

Impactul petrolului suplimentar care vine din Iran s-a văzut deja în relația dintre prețul Brent și WTI.

Riscurile geopolitice și temerile legate de producție, combinate cu creșterea rapidă a producției în SUA, au determinat scădere WTI față de Brent în 2010. Recenta decizie a SUA de a renunța la interdicția exportului de petrol a dus WTI și Brent cam la același nivel. Extraproducția din Iran va genera presiune pe Brent – indicele global de referință al prețului petrolului.

Drept rezultat, am putea vedea WTI recâștigându-și statutul premium până în decembrie 2017.

Creșterea stocurilor din Iran și o a doua creștere consecutivă săptămânală a celor din SUA va extinde perioada de timp în care cererea ajunge din urmă oferta. Proiecția pe termen scurt emisă de Energy Information Administration arată că nu ar trebui să ne așteptăm la o reducere a inventarelor de țiței până în al treilea trimestru din 2017.

Doar o reducere anticipată, bruscă, de stocuri – fie forțată de un faliment, fie agreată de producătorii majori – ar putea grăbi momentul de reechilibrare.

Cum evoluează prețul petrolului pe termen scurt? Tehnic vorbind, atât țițeiul Brent cât și cel WTI au intrat în teritoriul supravânzării, deci ne așteptăm la o consolidare după două săptămâni de scădere cu peste 20%. Dar, cu barili de petrol venind dintr-o direcție nouă – Iranul – și cu voci care strigă tot mai strident “20$”, s-ar putea ca singura direcție pe care s-o vadă prețul să fie Sudul.

Fondurile hedge dețin poziții speculative short record pe piața de futures și lor continuă să li se alăture producătorii care fac hedge dincolo de curba de evoluție a prețului.

Cererea de aur crește, pe măsură ce asseturile scad

Aurul rămâne unul dintre puținele asseturi aflate în teritoriu pozitiv, pe măsură ce carnagiul din piețele financiare nu dă semne că s-ar termina. Fondurile hedge care și-au extins pozițiile short de la începutul anului au fost principalii vectori din preț, dar săptămâna trecută am văzut și mulți investitori sporindu-și participarea în fondurile exchange-traded, cu cele mai semnificative valori din ianuarie 2015 încoace.

Cu pierderile din alte clase de asseturi acumulându-se, aurul pare din nou metalul în care se poate investi.