de Steen Jakobsen, CIO și economist șef Saxo Bank

“2019: anul în care a demarat recesiunea globală în ciuda celor mai mici dobânzi nominale și reale din istorie”

“Scăderea Dolarului Ucigaș va reprezenta, cel mai probabil, bomboana de pe coliva marelui ciclu de creditare”

Atunci când se va scrie istoria, 2019 va rămâne în memorie ca fiind începutul sfârșitului pentru cel mai mare experiment monetar din toate timpurile – anul în care a demarat recesiunea globală în ciuda celor mai mici dobânzi nominale și reale din istorie. Politica monetară a ajuns la finalul unui parcurs foarte lung și s-a dovedit a fi un eșec. Aceasta este moștenirea lui Milton Friedman și a altora care probabil nu s-au așteptat vreodată la o lume în care băncile centrale ar lua în considerare și chiar ar pune în aplicare randamentele negative în măsura în care se întâmplă în zilele noastre.

Sunt multe motive pentru care politica monetară nu funcționează pe toată durata unui ciclu, dar primul dintre ele este faptul că politica monetară clasică a banilor ușori funcționează doar în „vremuri normale”. În momentul în care dobânzile sunt prea mari sau prea mici, regulile și modelele standard nu mai merg.

Să luăm, spre exemplu, o țară cu o piață emergentă cum e Argentina care ar trebui să aibă parte de un influx masiv de capital dată fiind rata sa de referință de 80%. Între timp, capitalul ar trebui să fugă de Germania și de randamentele sale profund negative. În schimb, banii pleacă din Argentina și se adună în Germania.

La Saxo Bank, în perspectiva noastră trimestrială, în loc să căutăm o prelungire a condițiilor actuale, încercăm să privim în viitor la următoarea reacție politică posibilă, date fiind acele condiții. În T3 – mult prea devreme, se pare — am sugerat că stimulentele fiscale erau pe cale să apară, după ce pusesem punctul pe i în T1 și T2 cu temele „Panica politicii”(revanșa Fed!) și, respectiv, „Falsa stabilizare”. Perspectiva noastră pentru T4 este „Dolarul ucigaș”. Într-un sistem global al politicilor monetare eșuate și al unui drum lung și dificil către politica fiscală, economia globală mai are doar un singur instrument la îndemână, iar acela este de a scădea prețul monedei globale însăși: dolarul american.

În lume există o datorie estimată de 240 de trilioane de dolari, cam 240% din PIB-ul global. O mult prea mare parte din această datorie este denominată în dolari SUA datorită rolului dolarului ca monedă de rezervă și a lichidității profunde a piețelor americane de capital.

Din acest punct de vedere, perspectivele pentru toate clasele de active devin o funcție a lichidității și direcției dolarului SUA. Dacă dolarul crește prea mult, tensiunea din sistem crește: nu doar pentru exporturile SUA, ci și pentru piața emergentă din cauza dependenței sale mari de finanțarea și aparatele de export USD.

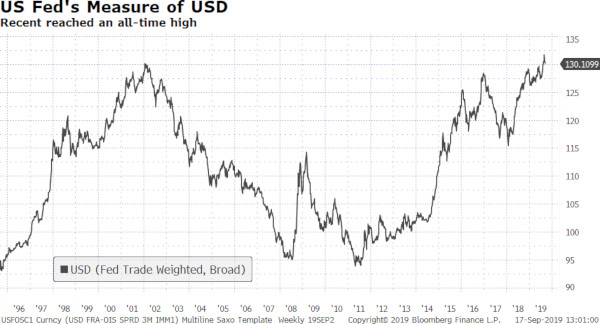

Fed măsoară USD la cel mai înalt nivel din istorie – mai sus chiar și decât vârful din 2002 și în prezent la peste 130 — față de un nivel de aproape 100 în 2013.

Între timp, lichiditatea dolarului american este din ce în ce mai limitată, așa cum arată Christopher Dembik în articolul său din această perspectivă, contractându-se chiar și după ce Fed a trecut la un ciclu de relaxare.

Un dolar mai puternic și o lichiditate limitată a USD va afecta creșterea globală și va crea o scădere a ratei inflației de facto în ciuda eforturilor băncilor centrale de a scădea ratele de referință. Acele rate scăzute și concentrarea vagă pe țintirea inflației înrăutățesc situația prin determinarea unei alocări impertinente și greșite de capital ce distruge productivitatea. Mecanismul de creditare și alocarea productivă de capital sunt, de departe, cei mai importanți factori pentru creșterea pe termen lung.

În toată această situație intră președintele Trump cu apelurile sale pentru un USD mai slab. Prima sa abordare în acest sens a fost încercarea stângace de a intimida Fed pentru a reduce dobânzile. Atunci când – nu dacă – răbdarea sa în ceea ce-l privește pe Powell de la Fed va lua sfârșit, va activa, cel mai probabil, Legea Rezervei de Aur din 1934 care conferă Casei Albe puteri ample pentru a interveni prin vinderea dolarilor pentru a cumpăra valută străină. Trezoreria păstrează un fond de 95 de miliarde de dolari pentru acest scop. Mai mult, Fed ar putea tipări „dolari noi” și să depoziteze o parte din intervenție, așa încât nu există o limită superioară reală a volumului de intervenție posibil. Din 1995 încoace, SUA a intervenit doar de trei ori: 1998, 2000 și 2011, de fiecare dată în scopul de a asigura lichiditate internațională.

Un alt punct de vedere important aici este că intervenția USD are parte de susținere bipartidă — Elisabeth Warren se numără printre vocile din Congres care cer un dolar mai slab. În planul său de patriotism economic, vorbește de gestionarea dolarului prin taxarea influxului de capital.

Același mecanism se regăsește în legea bipartidă Baldwin-Hadley. Acea lege ar conferi Fed puterea de a impozita influxurile de capital american pentru a scădea dolarul. Aceasta reflectă campania de succes a președintelui Trump de a transforma deficitul comercial într-o problemă și într-un inamic al SUA. Se corelează bine și cu negocierile comerciale SUA-China despre care puțini cred că vor ajuta la reducerea valorii dolarului.

Pe scurt, decidenții politici americani din toate partidele devin tot mai interesați de politicile active cu scopul de a reduce puterea USD, o extensie a îndepărtării lui Trump de instituțiile globale multilaterale și a atitudinii „America First”. Este, cu adevărat, un exemplu de mentalitate „noi versus ei”.

Nu uitați că toate acestea se întâmplă într-un moment în care impulsul global de creditare este slab și scade și mai mult, în care transmisia creditelor este structural dificilă și aduce o lipsă de susținere pentru întreaga economie și, în final, în care combustibilul mașinii, USD, este puternic și insuficient.

Asta nu înseamnă că stratagema de a scădea dolarul american va reuși. Politica de tipul „mă descurc singur”, „să moară capra vecinului” nu va face ca America să fie din nou măreață, ci dimpotrivă: va crea un sistem fragmentat susținut de guvern și bănci centrale, dar fără forțele de piață adecvate și fără acces pentru distribuirea banilor și creditelor.

Scăderea Dolarului Ucigaș va reprezenta, cel mai probabil, bomboana de pe coliva marelui ciclu de creditare demarat la începutul anilor 1980, când bilanțul american a fost resetat, iar USD a fost ancorat de victoria lui Volcker asupra inflației după ce Nixon a abandonat standardul de aur în 1971. De atunci, mare ciclu a fost supra-potențat de globalizare și de crearea banilor prin împrumuturi prin crearea de offshore-uri USD (EuroDolari). Un USD mai slab poate doar să ne mai cumpere puțin timp; nu va oferi o soluție structurală. Este cea mai ușoară soluție rapidă pentru problema de care suferă piețele globale, soluția cu cea mai mică rezistență politică. Mărețul dolar este pe cale să se rostogolească.

Dar ai grijă ce-ți dorești, SUA.