de Steen Jakobsen, Economist Șef, Saxo Bank

Răspuns: DA, se întoarce!

Impactul principal se va simți în China, sub forma reducerii consumului, pentru că prețurile mici la export i-au „ținut” în joc pe exportatorii americani cu prețuri… i mai mici.

Asta va însemna un yuan mai slab, așteptări mai pronunțate de inflație aici, apoi la nivel global, ceea ce este, până la urmă, sfârșitul clasic al acestei serii de reacții și confirmă principala mea teorie macro:

Suntem martorii unei schimbări masive de paradigmă macro, de la „bani ușori” pe timpul recesiunii, la „bani din elicopter”.

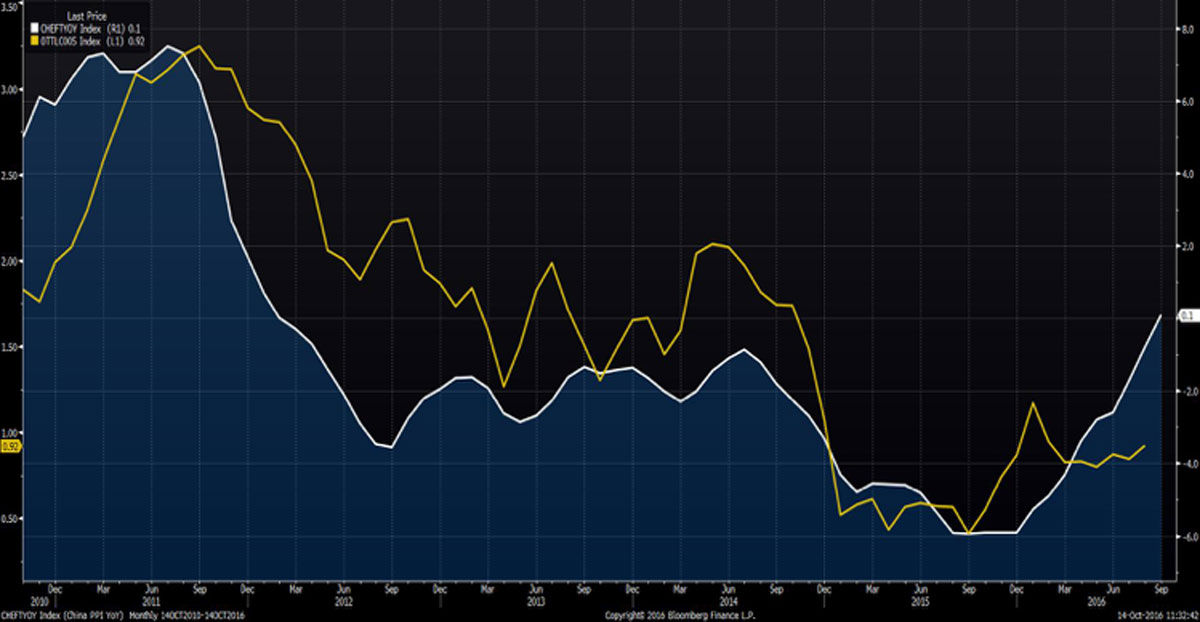

Sursa: Bloomberg – China PPI YoY & OECD CPI

Sursa: Bloomberg – China PPI YoY & OECD CPI

Aceasta e valoarea PPI YoY a Chinei (acum pozitivă), corelată cu indicele inflației OECD – în mod evident, China a jucat un rol important în această dezinflație și este motivul pentru care ne pregătim de inflație, în pofida unei relaxari cantitative masive.

Mai departe, va fi esențial să înțelegem de ce prețurile în scădere ale Chinei au menținut starea de „să ne prefacem și să amânăm”, cu atât mai mult cu cât prețurile de import din țări cu deficit net ca SUA, Marea Britanie, Africa de Sud, s-au prăbușit, făcând loc echilibrării și chiar îmbunătățirii puterii de cumpărare, într-un context cu creștere și câștiguri reduse.

Dacă va fi confirmat, acest trend va fi vestitorul grijilor legate de inflație. Pentru mine, e un alt semn al sfârșitului acestui ciclu – așa cum spunea Albert Edwards, e aproape un „clasic” să vezi cum inflația se transformă în… recesiune – când prețurile ating un vârf la care nu mai pot atrage nicio cerere.

Sursa: Bloomberg – inflația SUA 5Y5Y

Sursa: Bloomberg – inflația SUA 5Y5Y

Proiecția noastră macro generală:

Q4 2016 și Q1 2017 vor aduce înăsprirea politicilor monetare, combinat cu creșterea dobânzii fed în decembrie – acesta va fi vârful de putere al USD și a slăbuței creșteri economice pe care o vom vedea în Q4. Poziționați-vă long pe dolarul american vs. valutele pe deficit: TRY, AUD și CAD.

Equity și Venit fix: cumpărați opțiuni când scade SPX,DAX și când crește lira sterlină și francul elvețian.

În 2017/Q2-Q3, vom vedea primele semne de recesiune în SUA – asta, desigur, va coincide cu un nou ciclu electoral în întreaga lume. Alegătorii se vor duce la urne în Italia, SUA, Olanda, Franța și Germania – așa că luați-vă gândul de la sprijin fiscal în această perioadă. Incertitudinea va fi la ordinea zilei.

Puțină lume în piață mai crede că doar acum o săptămână Banca Japoniei a schimbat melodia de la „să tăcem chitic, e bine pe termen lung” la „hai să aruncăm bani din elicopter”. Aș spune că este cea mai importantă schimbare de politică de când a început marea criză financiară.

Noua țintă de inflație de 0% pe 10 ani anunțată de Guvernul nipon echivalează cu deschiderea ușii din spate pentru crearea unui nou deficit fiscal prin această metodă de aruncat bani în piață. A fixa ținta la 0% este a da mână liberă premierului Abe să creeze cât deficit poftește.

Japonia rămâne liderul experimentelor economice și de politici monetare – observați cum Fed-ul, Banca Angliei și BCE rămân ani de zile în urma ei. Noua direcție va fi urmată în răspuns și de politicile Europei și SUA, când 2017 ne va duce direct într-o criză economică și financiară, din moment ce răspunsul monetar „tip Greenspan” a ieșit complet din uz.

Concluzie

Indicele Chinez de Producție ar putea părea un indicator economic puțin credibil, dar prin prețurile scăzute la export, China a fost un susținător global al consumului, micșorând și prețurile la import.

Acum, acest trend produce creșterea inflației, creând necesitatea unei devalorizări și mai accentuate a CNY, o creștere a îngrijorărilor legate de inflație și o presiune pe băncile centrale de a reduce relaxarea cantitativă. Asta înseamnă prețuri mai mari, creștere economică redusă și un dolar american mai puternic – adică rețeta perfectă pentru recesiune.

În termeni economici, recesiunea este echivalentul „renunțării la exces” – sunt de acord că lumea are nevoie de o ajustare, de un semnal de alarmă, iar o recesiune poate face asta. O asemenea nouă etapă va aduce fenomene politice masive, probleme noi legate de contractul social și o volatilitate crescută.

Îl voi lăsa pe Lao Tzu să aibă ultimul cuvânt: „Viața e o serie de schimbări naturale, spontane. Nu te împotrivi lor – asta creează numai durere. Lasă realitatea să fie realitate. Lasă lucrurile să decurgă natural, așa cum își doresc ele să o facă.”

Călătorii sigure,

Steen Jakobsen