Aproximativ jumătate de milion de metri pătrați de birouri, reprezentând 15,2% din stocul total din București sunt neocupați, cea mai mare suprafață disponibilă fiind în clădirile din Pipera-Nord, Centru-Vest și Floreasca-Barbu Văcărescu. Se menține discrepanța foarte mare între proiectele de clasa A și clasa B în ceea ce privește rata medie de neocupare, care ar putea fi diminuată prin investiții în modernizarea și aducerea la standardele actuale, inclusiv cele legate de ESG, ale clădirilor vechi, potrivit datelor companiei de consultanță imobiliară Cushman & Wakefield Echinox.

Astfel, din totalul spațiilor neocupate, jumătate (circa 250.000 metri pătrați) se află în clădirile care au fost construite cu peste 15 ani în urmă, cele mai multe dintre acestea având nevoie de investiții de modernizare pentru a atrage clienți. Pe de altă parte, spațiile neocupate, în clădirile dezvoltate la standardele de eficiență și de calitate pe care le impune piața actuală vor începe să fie absorbite în perioada următoare, reducându-se astfel riscul de blocaj al pieței în condițiile diminuării accentuate a activității de dezvoltare pe termen mediu.

Mădălina Cojocaru, partner Office Agency Cushman & Wakefield Echinox: ”Piața de birouri la nivel mondial trece printr-o perioadă de readaptare impusă de sistemul hybrid de lucru, provocări pe care le resimțim și în România și ne referim aici la gradul de utilizare al spațiilor închiriate, la redimensionarea acestora și la creșterea exigențelor chiriașilor când vine vorba de calitatea și mai ales performanța energetică a clădirilor de birouri. Revenirea angajaților în birouri va continua să fie o provocare, însă majoritatea companiilor și-au definitivat strategiile privind ocuparea spațiilor, astfel că ne așteptăm ca în perioada următoare să vedem mai multe mișcări în piață în sensul unor consolidări sau relocări”.

Potrivit raportului Bucharest Office Market 2022 lansat de compania Cushman & Wakefield Echinox, jumătate din stocul de spații de birouri din București are o vechime medie de peste 10 ani, iar aproape 15% este mai vechi de 15 ani.

Cele mai ”tinere” zone de birouri sunt Centru-Vest și Sud, cu o medie a vârstei de 7 ani, respectiv 9 ani.

În ceea ce privește activitatea de tranzacționare, în 2022, circa 185.000 metri pătrați, respectiv 57% din suprafața de birouri tranzacționată în 2022, au reprezentat cerere netă (contracte noi, pre-lease-uri și relocările din stocul necompetitiv). Față de 2021, cererea netă a crescut cu peste 10%, evoluție care ne încurajează să fim optimiști cu privire la interesul companiilor pentru noi spații de birouri.

Centru-Vest, Floreasca – Barbu Văcărescu, Centru, CBD și Dimitrie Pompeiu sunt, în această ordine, zonele care au atras cele mai multe cereri de spații de birouri în 2022. Spre comparație, în 2021, Floreasca – Barbu Văcărescu, CBD, Dimitrie – Pompeiu și Expoziției au fost în topul preferințelor chiriașilor.

Din cele 11 sub-piețe de birouri din București, doar patru au beneficiat de proiecte noi în 2022, iar în 2023 numărul acestora se va reduce la trei.

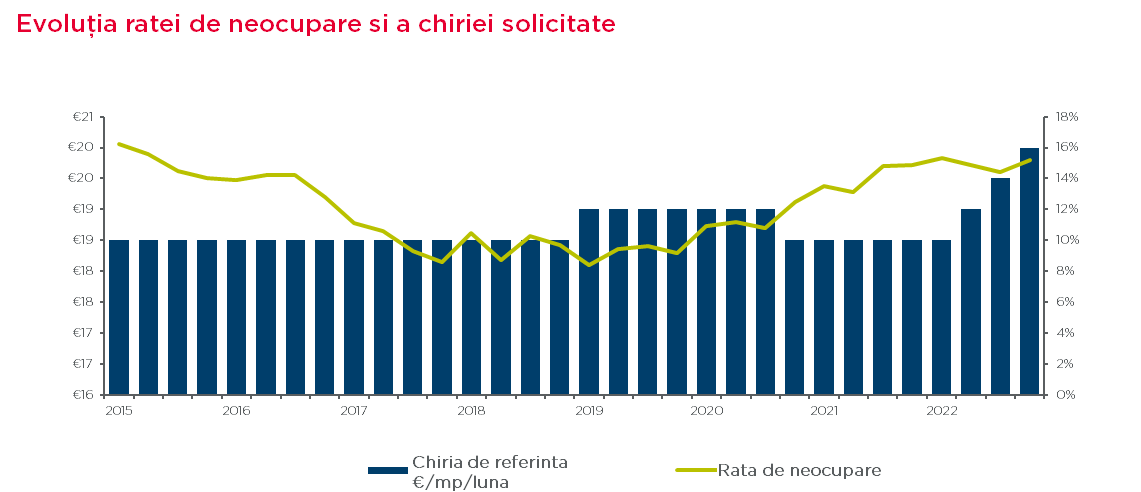

Chiriile de referință au crescut în 2022 ajungând la 19,00-21,00 euro/mp/lună, cel mai înalt nivel din ultimii 14 ani pe fondul unui pipeline scăzut și al escaladării prețurilor. Cu toate acestea, Bucureștiul rămâne una dintre cele mai ieftine capitale din Europa Centrală și de Est din punct de vedere al costului de închiriere a spațiilor de birouri, păstrându-și astfel un avantaj competitiv în atragerea de noi companii.

Ne așteptăm ca trendul ascendent al chiriilor să continue și în următoarele 12 luni, lipsa unei perspective privind dezvoltarea de noi proiecte în 2023 și 2024 favorizând creșterea costurilor de închiriere.

Departamentul de birouri al Cushman & Wakefield Echinox a oferit consultanță în ultimii trei ani pentru tranzacții de închiriere a peste 140.000 de metri pătrați la nivel național.