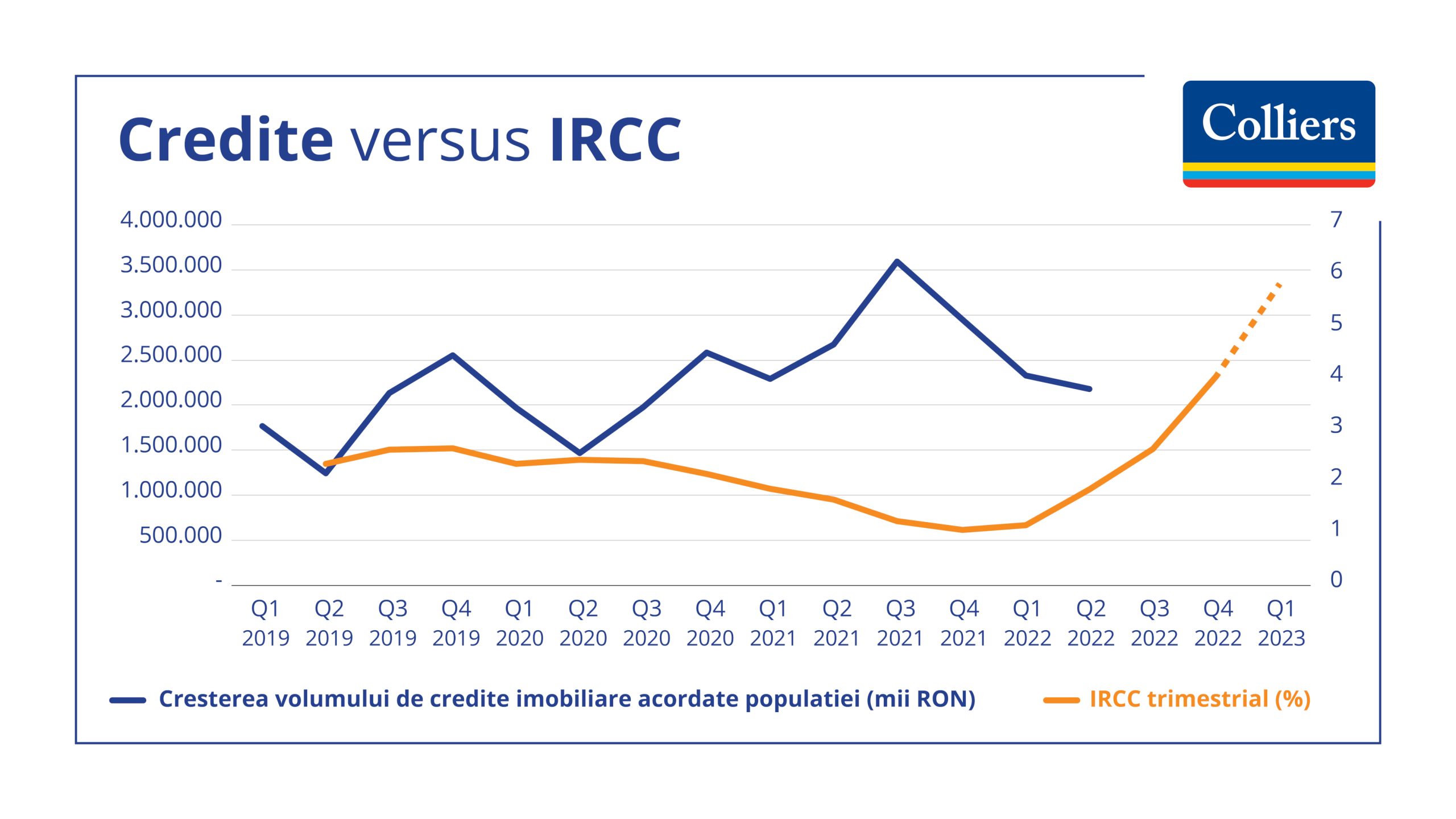

Numărul tranzacţiilor de apartamente și case a început să scadă începând cu primăvara acestui an, pe fondul costurilor mari cu energia, scumpirii materialelor de construcții și a combustibililor, la care se adaugă și creșterea costurilor asociate creditelor ipotecare, punctează consultanții Colliers. Concret, viteza de creștere a stocului de credite pentru locuințe a scăzut simțitor în trimestrul al doilea, astfel că dinamica anualizată a stocului de credite imobiliare se află în creștere cu 10% la final de iulie, după ce la final de 2021 era de aproape 13%.

În București, proprietarii s-au îndatorat la bănci pentru 50% dintre apartamentele tranzacționate în primele șase luni ale acestui an. La nivelul întregului an 2021, 60% dintre apartamente au fost cumpărate cu credit, ceea ce înseamnă că în prezent nu doar că sunt mai puține tranzacții care depind de finanțare bancară, ci și că o parte din cerere a devenit nebancabilă și nu-și mai permite costul împrumutului pentru a cumpăra locuința dorită, subliniază consultanții Colliers.

În restul țării, 44% dintre tranzacții s-au făcut cu credit în prima jumătate de an, procent în ușoară scădere față de nivelul de 45% înregistrat în tot anul 2021. Clujul este în top în ceea ce privește scăderea numărului celor care contractează credite pentru a cumpăra locuințe, 48% dintre tranzacţiile imobiliare fiind încheiate cu bani împrumutați în prima jumătate a anului, față de 53% anul trecut, urmat de Timișoara, cu 48% dintre imobile cumpărate cu credit, față de de 50% anul trecut.

„Scăderea accesibilității locuințelor devine tot mai evidentă, pe fondul scumpirilor fără precedent din acest ciclu economic. Indiciile recente din zona cererii sugerează că locuințele mai ieftine se bazează mai mult pe credit, pe când cele mai scumpe, de lux, se vând, în mare parte, cu banii jos. Asta înseamnă că în fața creșterii dobânzilor cel mai mult va avea de suferit cererea pentru locuințele mai ieftine, unde un procent mai mare se cumpărau cu credite ipotecare”, explică Gabriel Blăniță, Associate Director Valuation & Advisory Services la Colliers România.

Modul de calcul al indicelui de referință pentru creditele consumatorilor (IRCC) permite calculul exact pentru ultimul trimestru al acestui an, când dobânda va ajunge la 4.06%, iar estimările pentru primul trimestru al anului viitor plasează acest indicator în jurul valorii de 6%. Această evoluție va impacta cererea de credite și implicit vânzările de locuințe, accelerând trendul de echilibrare dintre cerere și ofertă pe care am început să îl observăm începând cu al doilea trimestru al acestui an, precizează consultanții Colliers.

Peste 24.000 de unități se află acum în construcție în București și în împrejurimi, circa 7.000 unități în Iași și peste 5.000 în Cluj Napoca. O tendinţă nouă pe piață este construcția de ansambluri rezidențiale destinate exclusiv închirierii. Pe măsură ce ecartul dintre rată și chirie se reduce, pe fondul creșterii prețurilor pe piață și a înăspririi condițiilor de creditare, consultanții Colliers observă o cerere din ce în ce mai mare pentru chirii. Această cerere a fost satisfăcută până în prezent de mici investitori care achiziționau pachete de apartamente și le scoteau pe piața de închiriere, dar acum începe să atragă și atenția jucătorilor mari.

„Pentru prima dată din 2015 încoace, nivelul salariilor din România a crescut cu o rată atât sub cea a inflației, cât și sub cea a creșterii prețurilor rezidentiale și ne așteptam ca în următorii doi ani, o perioadă caracterizată de o inflație ridicată și de o creștere a dobânzilor față de minimele istorice din 2020, această evoluție să continue și să avem locuințe mai puțin accesibile din punct de vedere al prețului. Puși în fața alegerii între rată și chirie, cei care nu-și mai permit să cumpere o locuință pe credit fie vor amâna decizia, fie se vor orienta spre zone mai ieftine sau se vor muta în chirie. De altfel, vedem din ce în ce mai multe zone unde prețul chiriei a ajuns considerabil mai mic decât rata lunară pentru aceeași proprietate, iar acest raționament economic va fi din ce în ce mai important”, conchide Gabriel Blăniță..