- Rata de neocupare pe piața de birouri din București este stabilă, în timp ce nivelul de prezență în CEE este mai mare comparativ cu întreaga Europă

- Doar 42% dintre companii și-au redus în ultimii trei ani suprafața birourilor din regiunea CEE, inclusiv în România, în timp în Europa procentul a fost de 60%

- Companiile caută soluții de calitate, sustenabilitate și flexibilitate: 50% ar prefera soluții externalizate pentru birouri în cazul a peste 10% din necesarul lor total de spații de birouri

Birourile cu cele mai înalte standarde de calitate continuă să aibă o cerere puternică pe piața locală, ceea ce va determina ca solicitarea de proiecte de dezvoltare sau reamenajare să rămână ridicată, în ciuda scăderii nivelurilor generale, arată datele CBRE, liderul mondial și național în servicii și investiții imobiliare comerciale.

Companiile sunt în continuare în căutarea unor îmbunătățiri ale standardelor calitative în ceea ce privește spațiile de lucru, la București, în ciuda încetinirii livrărilor, influențate și de evoluția muncii hibride. În timp ce în Europa 60% dintre companii și-au redus suprafața birourilor, în regiunea CEE volumul a fost doar de 42%, potrivit sondajului CBRE “European Occupier Survey 2023” care analizează și situația din România.

„Putem observa că la nivelul CEE gradul de prezență a angajaților la birouri este mai mare comparativ cu restul Europei, iar Bucureștiul nu face excepție. Cererea continuă să fie puternică pentru spațiile de calitate, aspect care va determina ca nevoia de dezvoltare sau reamenajare a proiectelor de acest fel să rămână ridicată, în ciuda diminuării per total a cererii. Pe măsură ce importanța acreditărilor de sustenabilitate pentru chiriași și proprietari crește, se va produce o împărțire mai clară a chiriilor și a valorilor între diferitele categorii de birouri. Munca hibridă și utilizarea birourilor rămân în centrul atenției. Companiile vor încerca să găsească un echilibru optim între operațiunile desfășurate la birou și spațiul de care au nevoie pentru fiecare angajat în parte”, a declarat Tudor Ionescu, Head of A&T Services | Office CBRE.

Pentru prima dată, CBRE a realizat același sondaj pentru companiile globale care își desfășoară activitatea în Europa Centrală și de Est (CEE) căutând să surprindă diferențele majore ale culturii organizaționale dintre diferite regiuni.

Potrivit datelor analizate, valoarea ratei de neocupare a spațiilor de birouri înregistrată în București este de 15,1%, cu 1 punct procentual mai mare față de sfârșitul trimestrului IV 2022 și, de asemenea, cea mai mare din 2013, în timp ce cererea netă de spații de birouri se așteaptă să fie mai scăzută în 2023 decât în 2022, potrivit datelor pieței.

Companiile încă își modelează politicile post-pandemie în CEE: jumătate dintre companiile chestionate au declarat că procesul de utilizare a birourilor lor nu s-a stabilit încă și se așteaptă să crească în timp. Marea majoritate a companiilor din Europa Centrală și de Est (76%) așteaptă ca noua lor strategie de birouri să fie finalizată în următoarele 12 luni, cu mult mai devreme decât companiile din întreaga Europă. Spațiile de birouri de calitate precară sau amplasate inadecvat vor avea performanțe mai slabe în 2023. De asemenea, clădirile care nu corespund obiectivelor de mediu ale marilor companii chiriașe vor fi cel mai dificil de închiriat și vor avea probabil perioade lungi de neocupare, potrivit raportului.

Cu toate acestea, studiul CBRE arată clar că, în Europa Centrală și de Est, opțiunea preferată de companii este ca angajații să își împartă timpul între birouri și locații remote, cu un ușor avantaj în ceea ce privește birourile. Rata medie săptămânală de prezență a angajaților la birou în țările din CEE este în prezent între 26 și 60%, deși pentru peste jumătate dintre companiile chestionate, acesta nu este un model stabilit. Modelul hibrid înseamnă de obicei 2 sau 3 zile de prezență la birou pentru 77% dintre companiile chestionate.

Pe piața locală, rata de neocupare a spațiilor de birouri este de așteptat să rămână relativ stabilă și datorită întârzierilor înregistrate de noile proiecte de birouri pe fondul creșterii costurilor de construcție, a lipsei forței de muncă, a problemelor de pe lanțul de aprovizionare și a lipsei autorizațiilor de construcție în București. Se observă un interes din ce în ce mai pronunțat pentru clădirile cu capacități tehnologice și de wellness, inclusiv din dorința companiilor de a promova un sentiment de comunitate în rândul angajaților.

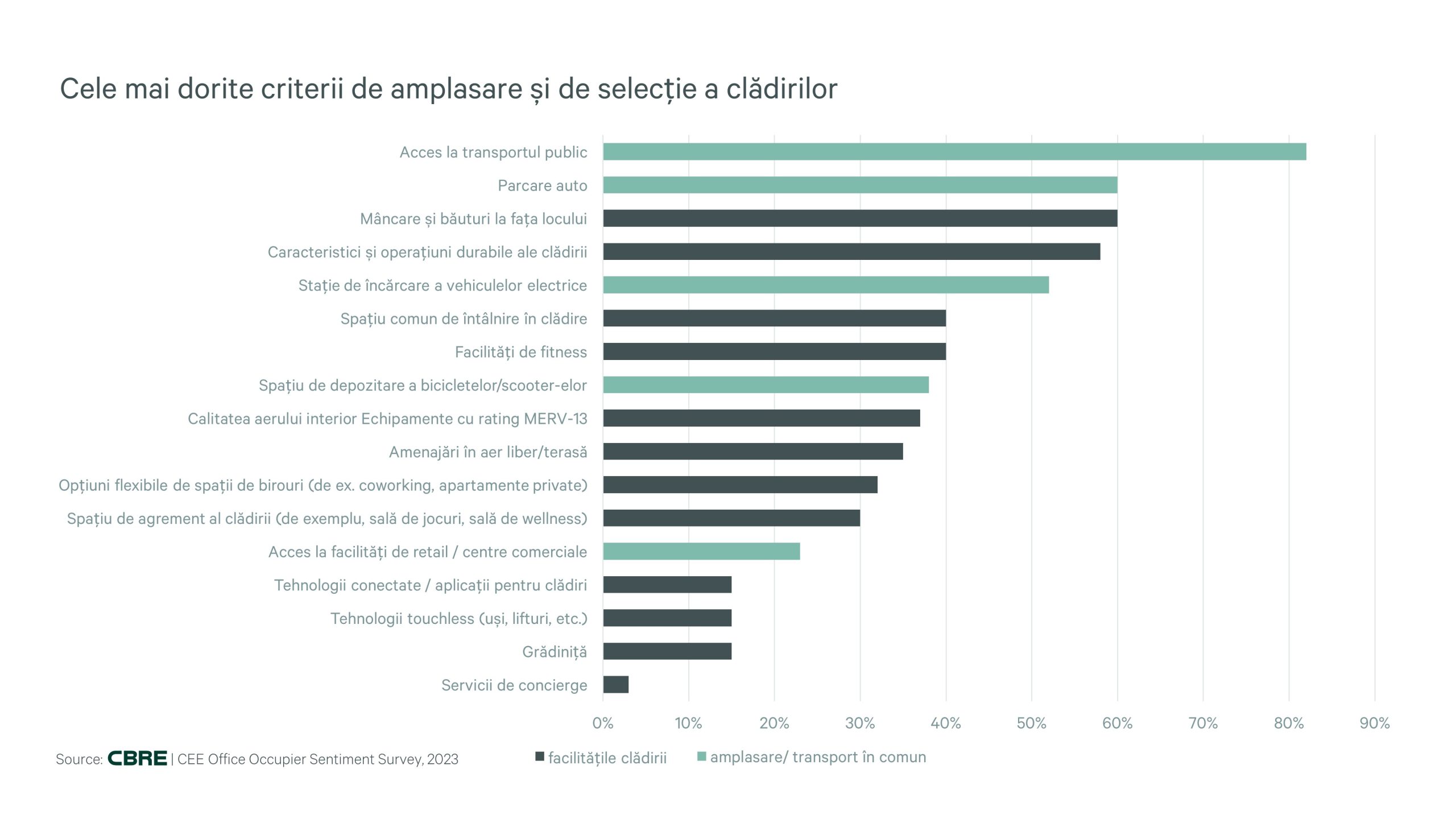

Pe măsură ce companiile adoptă programul de lucru flexibil, spațiul de lucru este deseori amenajat pe o suprafață mai mică, dar cu o investiție sporită în rolul social al locului de muncă, deoarece preferințele angajaților influențează inclusiv criteriile de selecție a clădirilor.

Potrivit studiului CBRE, în alegerea locațiilor, accesul la transportul public reprezintă principala prioritate în majoritatea piețelor – chiar ceva mai mult în CEE. În timp ce parcarea este încă dominantă în alegerea locației, factorii care ușurează naveta, precum stațiile de încărcare pentru vehicule electrice (EV) (52%) și parcarea bicicletelor sau scuterelor (38%) devin, de asemenea, mai relevanți. Printre alte considerente importante se numără: sustenabilitatea (58%), zone dedicate pentru mâncare și băutură la fața locului (60%), dar și accesul la diverse facilități, inclusiv spațiu de întâlnire comun, facilități de fitness și wellness și spațiu flexibil, au fost, de asemenea, identificați printre factorii de decizie importanți.

„Strategia de portofoliu vizează consolidarea, raționalizarea sau managementul costurilor; cu toate acestea, mulți chiriași s-au orientat către îmbunătățirea profilului calitativ al portofoliului lor. Peste 60% dintre companii aleg să încheie contractele de închiriere ajunse la termen, întreruperi sau alte opțiuni contractuale; sau le reînnoiesc la locația lor actuală – presupunând că se potrivește scopului. Aproape jumătate dintre companiile chestionate aleg să se mute în spații de mai bună calitate pentru cel puțin unele dintre funcțiile lor, iar alte 23% explorează posibilitățile de a face acest lucru, ceea ce creează mai multă dinamică pe piață în următorii ani”, a explicat Łukasz Kałędkiewicz Senior Director, Head of Office Sector CEE.

“Piața spațiilor de birouri se îndreaptă tot mai mult către soluții flexibile. Unii chiriași sunt pregătiți să ia în considerare alocări mai mari de spațiu flexibil decât în trecut și au, de asemenea, așteptări diferite față de biroul standard. Companiile se străduiesc să ofere o amenajare mai fluidă, ceea ce face parte din evoluția strategiilor de lucru hibride, plus nevoia de a dedica mai mult spațiu funcțiilor de colaborare. Totodată, merită evaluate rate mai mari de partajare a biroului, precum și tehnologiile necesare pentru a sprijini tranziția către noi stiluri de lucru”, a adăugat David M Johnston MRICS, Senior Director, Head of CEE Office Occupier Business Development.

CBRE 2023 European Office Occupier Sentiment Survey a analizat opiniile a peste 130 de companii pe o serie de subiecte legate de viitorul muncii – inclusiv 62 de companii cu prezență directă în regiunea CEE.