Majoritatea băncilor practică o listă lungă de comisioane, iar pentru clienții cu mai multe conturi bancare, relația cu acestea poate deveni complicată și chiar scumpă. Ca urmare, multe dintre bănci au dezvoltat produse competitive, oferind comisioane reduse sau chiar zero, pentru a-și convinge clienții să apeleze în continuare la serviciile lor.

Fintech-ul Volt a analizat comisioanele practicate de 25 de bănci de pe piața românească. Studiul își propune identificarea băncilor care percep comisioane de încasare pe grila standard de comisioane, dar și a celor care au pachete de cont curent cu zero costuri.

Pachetele de cont curent sunt gratuite doar în anumite condiții, cea mai des întâlnită fiind cea a încasării unor venituri recurente în respectivul cont bancar. Sunt bănci care solicită și efectuarea unui număr de tranzacții în fiecare lună sau constituirea unor depozite peste o anumită sumă pentru a beneficia de costuri zero. Astfel pot fi evitate comisioanele în cazul operațiunilor de bază.

Ce bănci percep comisioane de încasare pe grila standard de comisioane

Analiza a luat în calcul comisioanele la încasare practicate de 25 de bănci. Dintre acestea, șapte percep comisioane care variază între 2 lei și 5 lei pentru fiecare încasare (Banca Transilvania, Credit Europe Bank, Blon Bank France, BRD SocGen, CEC Bank, Alpha Bank, Banca Românească).

Totuși, în cazul a patru dintre aceste bănci (BRD SocGen, Alpha Bank, Banca Românească sau CEC Bank), comisionul la încasare dispare atunci când clientul optează pentru un pachet de cont curent.

Alegerea unui pachet de cont curent: care sunt criteriile pentru a scăpa de comisioane?

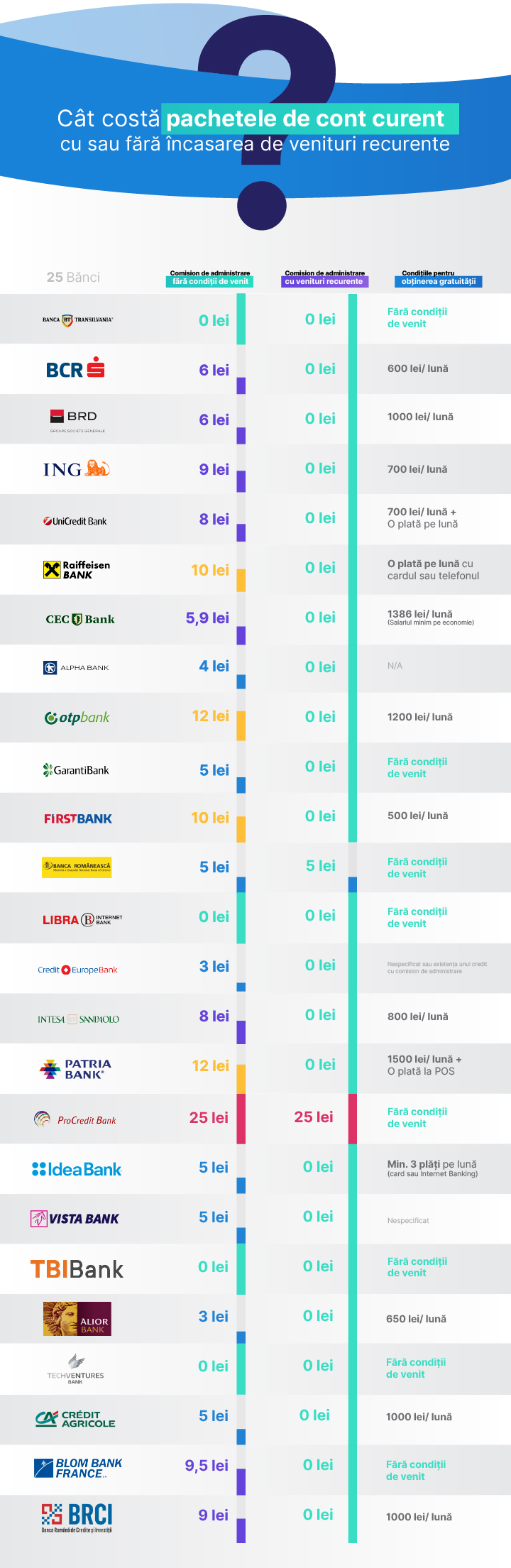

Dintr-un total de 25 de bănci analizate, 19 pot oferi clienților pachete de cont curent cu zero costuri la respectarea anumitor condiții. Cea mai des întâlnită condiție este încasarea de venituri recurente, fie că vorbim despre salariu, pensie sau orice altă sumă de bani care intră lună de lună în respectivul cont. Pentru bănci contează doar depășirea un anumit nivel al veniturilor încasate.

Dacă totuși clientul nu reușește să îndeplinească condițiile de venit recurent, băncile îl vor taxa cu un comision lunar de administrare al pachetului de cont curent, care poate varia de la 2 la 12 lei. Sunt bănci care nu au condiții de venit recurent, oferind zero costuri, însă taxează clienții cu 5 până la 25 de lei pe lună pentru respectivul pachet.

În infograficul următor sunt prezentate costurile exacte pe care utilizatorul le plătește pentru transferuri interbancare către o parte dintre băncile locale atunci când acesta nu întrunește toate condițiile de eligibilitate ale pachetelor de cont curent. În plus, infograficul cuprinde și băncile care percep comisioane la încasare, pachetele de cont curent ce pot fi accesate cu zero costuri, dar și condițiile pe care clientul trebuie să le îndeplinească pentru a nu fi taxat.

O altă modalitate prin care clienții pot evita comisioanele la încasare este Volt. Aplicația le permite utilizatorilor transferul instant și necomisionat de bani între orice carduri, doar folosind numărul de telefon. Se recomandă consultarea băncii emitente a cardului pentru a vedea dacă aceasta percepe comisioane adiționale la transferul în Volt.

Despre Volt

Volt este prima aplicație 100% românească de transfer de bani în sistem Peer-2-Peer, un fintech lansat în 2017 de către Volt Finance, în parteneriat cu Visa, Mastercard și Libra Internet Bank. Volt permite transferuri de bani instante dintr-un cont în altul, chiar și între bănci diferite, la orice oră din zi si din noapte. Este ca o aplicație de chatting, doar că în loc de gif-uri și emoticoane, sunt trimiși bani.

Transferurile prin Volt posibile atât cu cardurile Mastercard, cât și cu cele Visa. Aplicația este disponibilă atât pentru dispozitivele Android, cât și pentru iOS. Mai multe informații despre Volt sunt disponibile pe www.volt.ro.