de Ole Hansen, Head of Commodity Strategy, Saxo Bank

Mărfurile sunt aproape de a avea primul an pe verde din 2010 încoace, dar mai există preocupări pe mai multe fronturi.

Țițeiul și aurul în special se confruntă cu o varietate de evenimente de risc ce ar putea duce la scăderea prețurilor înainte de începutul anului 2017.

“Factorul care iese în evidență dintre factorii cheie determinanți ai redresării aurului și argintului a fost căderea continuă a randamentelor globale ale obligațiunilor.”

“Pe parcursul trimestrului final, anticipăm ca intervalul de la 45$ la 50 și un pic să fie menținut pentru țițeiul Brent.”

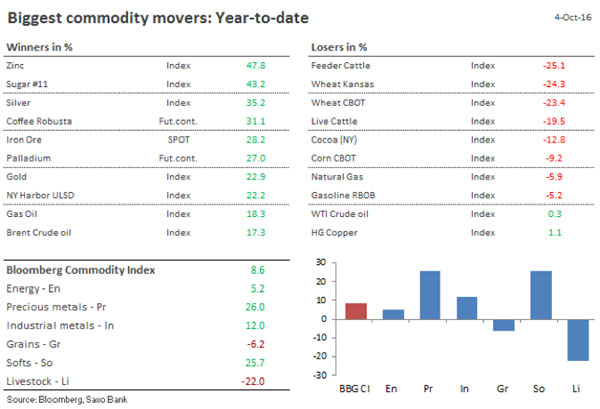

Mărfurile își mențin traiectoria de a înregistra primul lor an de randamente pozitive ale investiției din 2010 încoace. Însă, având în vedere că indicele Bloomberg Commodity a crescut cu mai puțin de 10%, totul s-ar putea schimba înainte de finalul anului. În timp ce sectorul energetic continuă să se stabilizeze în urma unei lichidări de doi ani, sectorul metalelor prețioase, cu câștigul său de 25% a fost în primul rând cel care a ajutat la oprirea derutei mărfurilor.

Cererea globală pentru mărfuri trebuie încă să se redreseze, pe măsură ce apar în continuare întrebări legate de creșterea globală. În schimb, majoritatea câștigurilor – cu excepția celor din cazul metalelor prețioase – s-au datorat ajustării ofertei, fie prin reducerea producției (petrol și metale industriale) sau prin întreruperi involuntare cauzate de vreme (ușoare).

Prețul petrolului mai scăzut pentru mai multă vreme

Din poziția avantajoasă a începutului de an 2016, se anticipase masiv că trimestrul final va aduce o redresare fermă pentru prețurile petrolului. Se considera că prețul scăzut pentru o perioadă prelungită ar declanșa, în cele din urmă, o evoluție pozitivă puternică a creșterii, reducând îndeajuns producția foarte costisitoare pentru a echilibra piața. În schimb, piața petrolului rămâne blocată într-un interval de 45$ – 50$/baril din care se va lupta să scape până la finalul anului.

Oferta în creștere a OPEC (atât din noua producție, cât și datorită întreruperilor mai puține ale aprovizionării), alături de faptul că producția din Rusia a atins noi niveluri record, a întârziat din nou procesul de re-echilibrare. În plus, în trimestrul trecut s-a observat apariția unei rezistențe în rândul producătorilor cu costuri ridicate din SUA care din nou sporesc numărul de sonde în contextul stabilizării producției de petrol

Strategia „pump-and-dump” introdusă de Arabia Saudită în noiembrie 2014 a fost anulată la întâlnirea din 28 septembrie, când membrii OPEC aflați în Alger au decis să reducă producția cu până la 700.000 barili/zi, anticipându-se că alocarea va fi convenită la următoarea ședință OPEC din 30 noiembrie.

Decizia a fost luată pentru a stabili un prag minim al pieței, pragul maxim fiind limitat până când excedentul global va începe să dea semne că se reduce.

Au rămas fără răspuns câteva chestiuni:

1) Cine va face reducerea, dat fiind că unii membri, printre care Nigeria, Libia și nu în ultimul rând Iranul, vor fi excluși.

2) Cine va face reducerea baril-pentru-baril a posibilei creșteri ce vine din Nigeria și Libia?

3) Se va conforma, de fapt, OPEC deciziei luate? Istoria recentă arată că producția reală a depășit de cele mai multe ori limitele agreate.

4) Când vor intra în vigoare reducerile? Dacă nu are loc un acord înainte de 30 noiembrie, impactul are slabe șanse de a fi resimțit în mare parte a anului 2017.

Diavolul se ascunde în detalii. Aceasta a fost decizia ușoară în comparație cu negocierea dură ce are loc înainte de ședința din 30 noiembrie. Dacă Rusia se alătură, este un acord potrivit ce ar putea propulsa petrolul înapoi la nivelul din iulie, dar puțin probabil mai sus de atât în această etapă.

Producătorii americani au profitat de posibilitatea acoperirii riscurilor în 2017 și 2018. Între timp, experimentele băncilor centrale cu randamentele negative au asigurat faptul că mulți investitori au fost pregătiți să dea bani cu împrumut acestui sector. Dacă va avea succes, acordul Opec va bucura producătorii americani și alți producători cu costuri ridicate, luând în considerare potențialul pe care îl aduce pentru stabilizarea și, în final, stimularea producției.

Pe lângă toate acestea, încă avem nevoie de prețuri mai mari ale petrolului în viitor pentru a atrage investițiile necesare pentru a asigura rezerve stabile. Pe parcursul trimestrului final, anticipăm ca intervalul de la 45$ la 50 și un pic să fie menținut pentru țițeiul Brent. Acordul dintre producătorii OPEC de a reduce producția nu va avea cel mai probabil un impact major pozitiv asupra prețurilor la acest moment. Însă va reduce timpul necesar pentru a diminua excedentul global de rezerve atât pentru țiței, cât și pentru produsele derivate.

Sursa: Saxo Bank

Sursa: Saxo Bank

Impactul pe termen lung al unei asemenea acțiuni nu se va resimți, probabil, până în 2017, bazându-ne pe presupunerea că creșterea cererii globale va fi mai mare. Într-un raport recent, Agenția Internațională a Energiei a declarat că creșterea cererii pentru petrol din China și India încetinește într-un ritm mai rapid decât se preconizase inițial, pe măsură ce condițiile macroeconomice de fond rămân nesigure.

Fondurile speculative au generat mare parte a volatilității pe parcursul celui de-al treilea trimestru căci natura lor limitată a cauzat câteva semnale false în ambele direcții. La rândul lor, aceste semnale au susținut declinul rapid și fluxul în poziționarea speculativă, ceea ce a dus la apariția unei volatilității crescute. Îndreptându-se către trimestrul final, fondurile rămân în general în dezvoltare, dar poziția netă lungă a fost redusă cu 40% în comparație cu vârfurile din aprilie și august anul acesta.

|

Țiței |

|

|

Avantaj |

Dezavantaj |

|

Rusia se alătură Opec în reducerea producției |

Creșterea cererii globale condusă de China și India pierde din viteză |

|

Prețurile scăzute amână o creștere foarte necesară a cheltuielilor Capex spre producția viitoare |

Rezistența în rândul producătorilor cu costuri mari determină o creștere reînnoită a producției |

|

Instabilitatea geopolitică crește în țările exportatoare cheie |

Acumularea rapidă a aurului generează o corecție mai profundă decât se anticipase |

Metalele prețioase se confruntă cu un trimestru volatil

Alegerile din SUA care sunt prea apropiate pentru a putea anticipa rezultatul, o creștere a dobânzii în decembrie, direcția dolarului, obligațiunile globale și griji din ce în ce mai mari legate de experimentul dobânzii negative al câtorva bănci centrale…

Acestea sunt doar câteva dintre temele cu care traderii de aur vor fi nevoiți să se confrunte pe parcursul lunilor viitoare.

Aurul și-a petrecut mare parte a trimestrului trei blocat în intervalul stabilit în urma votului Brexit de pe 23 iunie. Pe măsură ce metalul continua să se tranzacționeze într-un interval ce scade (inițial între 1300$ și 1375$/uncie), cererea din partea investitorilor a început să se diminueze. Totalul titlurilor în produse tranzacționate la bursă a crescut cu 38% în prima jumătate a anului, dar a rămas aproape aplatizat de atunci. Fondurile speculative au menținut un pariu pe creștere neschimbat, dar totuși ridicat, pe parcursul ultimelor trei luni.

Mai mult decât cererea fizică, cererea de investiții a fost principalul factor determinant al creșterii prețului de la începutul acestui an. Deși titlurile totale prin ETPuri și pozițiile administratorilor de fonduri în contracte Futures au atins un nivel cu doar 13% sub vârful din 2012, valoarea nominală a acestei poziții rămâne cu aproape 35% mai scăzută.

Factorul care iese în evidență dintre factorii cheie determinanți ai redresării aurului și argintului a fost căderea continuă a randamentelor globale ale obligațiunilor. Aceasta a redus sau, în unele cazuri, chiar a îndepărtat costurile de oportunitate de a deține aur în comparație cu obligațiunile guvernamentale sigure cu randamente scăzute sau negative.

Alți factori care continuă să atragă atenția sunt obsesia pieței pentru direcția viitoare a dobânzilor SUA pe termen scurt, dolarul și tendințele generale de preț pentru sectorul mărfurilor ca întreg.

Credem că direcția aurului pe termen lung este în sus, dar comportamentul pieței din ultimele câteva luni ar putea indica faptul că metalul galben ar putea avea nevoie de o perioadă mai lungă de consolidare, timp în care ar putea fi observat un test al susținerii cheie sub 1300$/uncie.

Dintr-o perspectivă tehnică, redresarea aurului post-Brexit a rămas fără energie la 1375$/uncie, un nivel ce coincide atât cu o tendință a vârfului din 2012, cât și cu p corecție de 38,2% a lichidării observate până în decembrie trecut.

O depășire eventuală a acestui nivel ar putea însemna ca aurul să țintească inițial o extensie la 1485$/uncie.

Sursa: Saxo Bank

Sursa: Saxo Bank

Până la acel moment, vedem riscul de evoluție negativă ca fiind cel mai mare în lunile următoare. Am vedea o posibilă trecere sub 1300$ ca o evoluție pozitivă căci acest lucru va forța piața să reacționeze și să acționeze.

Deseori, adevărata putere a unei piețe poate fi măsurată în momente de scădere, iar în urma unei redresări de 23% de la începutul exercițiului financiar la zi, aurul ar putea avea nevoie de un asemenea test.

Luând în considerare temerile noastre că dolarul ar putea să se întărească din nou în lunile viitoare, ne uităm la aurul evaluat în alte valute pentru un impuls de creștere. Conform perspectivei noastre Forex și introducerii scrise de economistul șef al Saxo Bank, Steen Jacobsen, unele dintre aceste valute alternative ar putea fi euro, dolarul neerlandez și yenul japonez.

|

Aur (metale prețioase) |

|

|

Avantaj |

Dezavantaj |

|

Comitetul federal pentru operațiuni de piață (FOMC) se angajează la o creștere conciliantă a dobânzii (reducând numărul de creșteri viitoare) |

Dolarul SUA intră într-o perioadă de întărire |

|

Alte bănci centrale mențin politicile monetare foarte relaxate => randamente negative ale obligațiunilor => creșterea alocărilor din partea investitorilor cu bani reali |

Băncile centrale încep să dea semne că se îndepărtează de politicile dobânzilor negative |

|

Creșterea globală lentă și reapariția turbulențelor pe piața capitalurilor proprii |

Acumularea rapidă a aurului determină o corecție mai profundă decât se anticipase |

|

Evenimente cu risc cum sunt alegerile prezidențiale din SUA |

|