de Ole S. Hansen, Head of Commodity Strategy, Saxo Bank

Ca peste tot, relația care se deteriorează rapid între Coreea de Nord și restul lumii are un impact tangibil asupra mărfurilor. Nesiguranța geopolitică a reprezentat o binefacere pentru metalele prețioase, în timp ce petrolul s-a consolidat pe baza daunelor cauzate de uraganul Harvey.

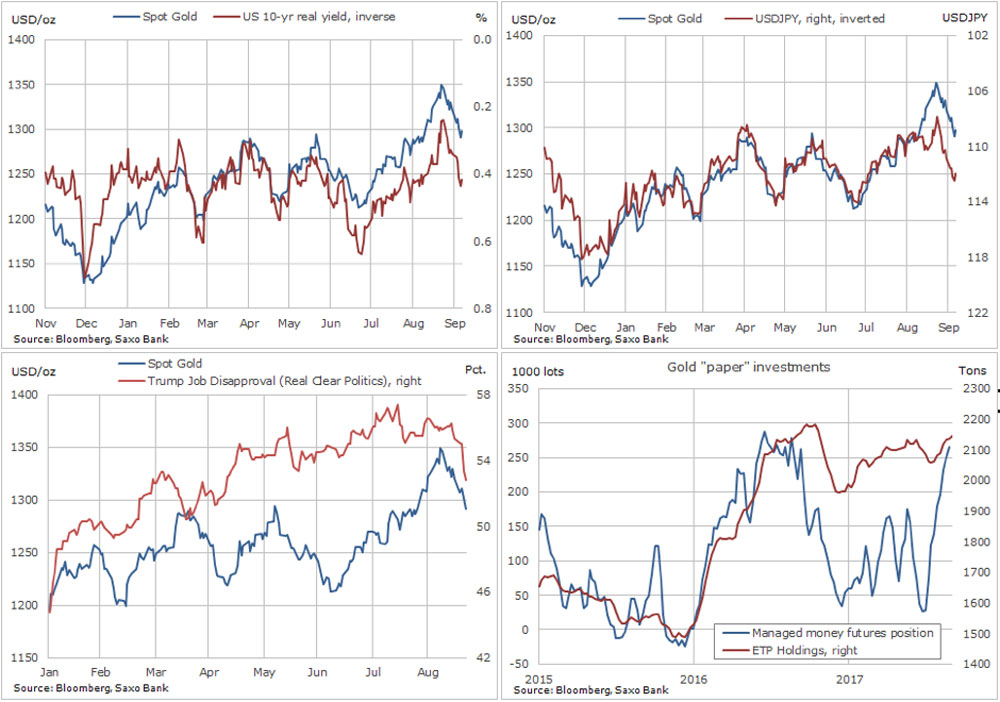

“Metalele prețioase s-au tranzacționat în creștere deoarece escaladarea tensiunilor globale a dus la creșterea cererii de refugii sigure și diversificare”

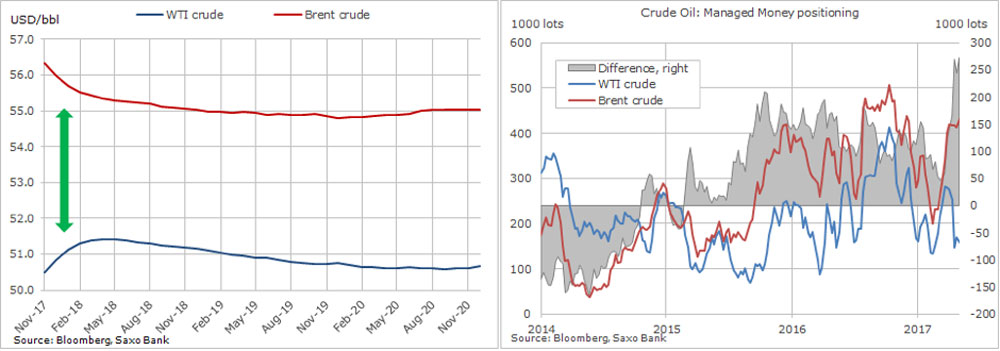

“Țițeiul Brent va termina anul în jurul valorii de 55$/b, în timp țițeiul WTI se va chinui să se tranzacționeze mult mai sus de 51$/b”

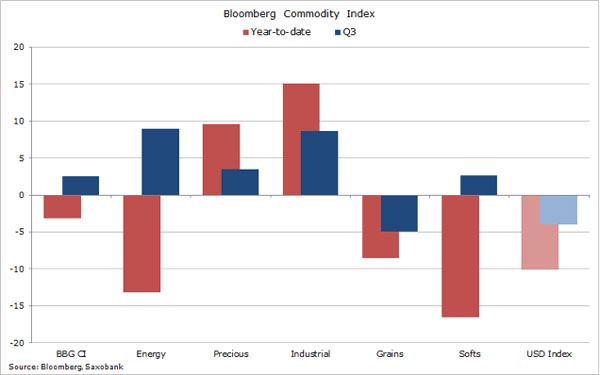

Sectorul mărfurilor intră în trimestrul final al anului 2017 într-o cheie mult mai optimistă în urma performanțelor mai bune din al treilea trimestru. Dolarul a continuat să scadă, iar acest lucru s-a dovedit a fi benefic pentru majoritatea sectoarelor, nu în ultimul rând pentru metale. Țițeiul s-a redresat pe măsură ce întreruperile cauzate de vreme, alături de eforturile producătorilor OPEC și non-OPEC de a domoli producția au început în sfârșit să aibă un impact pozitiv asupra bilanțurilor globale. Evoluțiile din China au determinat progresul metalelor industriale având în vedere că datele privind creșterea și un yuan mai puternic au crescut cererea, atât cea speculativă, cât și cea reală, în timp ce politicile de mediu au ajutat la temperarea rezervelor.

Metalele prețioase s-au tranzacționat în creștere pentru că escaladarea tensiunilor globale a dus la creșterea cererii pentru refugii sigure și diversificare. Însă această situație, în care se fac doi pași în față, unul în spate, a continuat cu momentul în care obținerea de profit a afectat piața în urma unei redresări de 150$ ce a determinat o creștere bruscă a cererii speculative.

Mărfurile agricole se luptă în continuare căci vremea a fost din nou bună pentru recoltă, asigurând o producție serioasă, nu în ultimul rând în cazul cerealelor unde silozurile sunt pline, iar noile rezerve se zbat să găsească o cerere îndeajuns de mare.

Însă este puțin probabilă replicarea acțiunii de preț pozitiv în trimestrul final deoarece e posibil ca dolarul să ia o pauză, în timp ce indicatorii de bază s-ar putea să nu fie îndeajuns de puternici pentru a susține o redresare continuă, mai ales în cazul mărfurilor ce depind de creștere cum e petrolul și metalele industriale.

Multe depind de cel de-al 19-lea Congres de partid al Partidului Comunist din China ce va începe pe 18 octombrie. Piața va fi foarte atentă la prioritățile partidului și la proiecțiile de creștere pentru anii următori. Combaterea poluării și menținerea stabilității financiare ar putea avea un impact negativ atât asupra cererii reale, cât și a celei speculative pentru mărfurile tranzacționate la bursele din China, nu în ultimul rând pentru metale vrac și industriale.

Riscurile geopolitice rămân o amenințare la economia globală și au un impact potențial asupra rezervelor – și asupra cererii – pentru materiile prime cheie. În comerț, focusul președintelui Trump pe un acord corect pentru producătorii americani ar putea încă să aibă ca rezultat faptul că politicile comerciale ale SUA devin mai protective, ceea ce ar putea duce, fără îndoială, la izbucnirea unor războaie comerciale. Relațiile din ce în ce mai deteriorate dintre Coreea de Nord și restul lumii reprezintă un pericol clar și prezent, în timp ce tensiunile mocnite din Orientul Mijlociu nu pot fi ignorate.

Peisajul geopolitic din ce în ce mai periculos, alături de comentariile și comportamentul deseori irațional al președintelui SUA au oferit metalelor prețioase, mai ales aurului, o susținere constantă și de bază din partea investitorilor ce caută protecție împotriva riscurilor privind evenimente cu probabilitate redusă de producere din piață. Aceasta, în combinație cu un dolar mai slab și o perspectivă benignă asupra ratelor globale, cu inflația și creșterea, vor continua să susțină sectorul până la finalul anului. Nu am făcut nicio schimbare cu privire la call-ul nostru de final de an pentru aur la 1325$/uncie de când a fost făcut, în luna decembrie a anului trecut, și nu observăm în această etapă evoluții care să ceară o revizuire.

Alți factori determinanți pentru aur, în afara dolarului și a randamentelor rămase fără inflație, îl reprezintă tendința generală a prețurilor mărfurilor, cât și încrederea în sistemul politic și financiar. În ansamblu, observăm că toate acestea vor oferi în continuare susținere de bază pentru metalele prețioase și în 2018. Cererea de investiții, mai ales din partea fondurilor speculative, fluctuează și creează deseori poziții elevate și nesustenabile. Corecțiile pot fi deseori destul de substanțiale, dar câtă vreme se ridică la mai puțin de 61,8% din ultima evoluție, piața va rămâne în formă bună.

Factorii determinanți cheie pentru aur

Argintul s-a zbătut să țină pasul cu aurul, iar raportul aur/argint arată modul în care s-a aflat în urma aurului în mare parte din an. Fiind un metal semiprețios pentru care aproape jumătate din cerere vine din partea utilizatorilor industriali, această performanță este deosebit de dezamăgitoare. Dar subliniază modul în care cererea mare pentru aur în acest an a venit din partea investitorilor care caută să acopere riscurile privind evenimentele cu probabilitate redusă de producere. În momente de acest fel, argintul are tendința de a face mai multe eforturi comparativ cu aurul deoarece caracteristicile sale beta ridicate și lichiditatea scăzută nu sunt cele mai bune calități pentru cineva care caută un refugiu sigur. Pentru final de an, vedem argintul la 17,35$/uncie.

|

Aur (metale prețioase) |

|

|

Evoluție pozitivă |

Evoluție negativă |

|

Piața evaluează prea mult creșterea SUA => este prea optimistă cu privire la creșterile dobânzii => randamente mai mici => dolar mai scăzut |

FOMC devine mai agresiv, iar atenția se schimbă de la inflație la controlul prețurilor activelor „bogate” |

|

Evaluarea greșită a riscurilor financiare pentru banca centrală și nesiguranța geopolitică în creștere |

Comerțul Trump revine cu reduceri de impozite și inițiative legate de infrastructură ce determină un dolar mai puternic și randamente ale obligațiunilor în creștere |

|

Investitorii caută diversificare și acoperire împotriva unui eveniment “Black Swan” în cazul acțiunilor ca urmare a mai multor trimestre cu câștiguri |

|

Piața țițeiului pare determinată să termine 2017 în cea mai bună notă de la producția excedentară ce a determinat lichidarea din 2014. Impactul reducerilor de producție implementate în acest an de producătorii OPEC și non-OPEC au început în sfârșit să scadă excedentul global de țiței. Scăderea stocurilor de combustibil americane în urma întreruperilor cauzate de uraganul Harvey pe coasta texană a Golfului vor avea în continuare un impact pozitiv asupra marjelor rafinăriilor și vor menține ridicată cererea pentru petrol la un moment în care are loc în mod normal o încetinire sezonieră.

Creșterea producției din Libia, Nigeria și, nu în ultimul rând, din partea producătorilor americani de șisturi a creat un obstacol considerabil în prima jumătate a anului. Scăderea ulterioară a prețului probabil că a afectat negativ rezerva SUA mai mult decât se preconizase, în timp ce atât Libia, cât și Nigeria se vor lupta să crească rezervele mult mai mult față de nivelul actual.

Rafinăriile au amânat mentenanța pentru a beneficia de marjele mari ce au urmat uraganului Harvey. În luna de după întreruperile cauzate de uragan, stocurile americane de benzină și motorină au scăzut cu 24 de milioane de barili comparativ cu o creștere medie pe cinci ani de 2,5 milioane.

Producătorii OPEC și non-OPEC vor fi încântați de distanța din ce în ce mai mare dintre țițeiul WTI și Brent, aproape 6$/b la momentul scrierii acestei analize. Revenirea la backwardation în cazul țițeiului Brent nu doar crește veniturile pentru producătorii ce folosesc prețul spot ca reglementare, ci și ajută la atragerea cererii din partea investitorilor financiari ce profită de randamentul pozitiv de reînnoire. Țițeiul WTI ce trenează la un discount de aproape 6$/b ajută de asemenea la împiedicarea producătorilor americani de șisturi să accelereze producția.

Însă perspectiva pentru cererea de țiței pe măsură ce intrăm în 2018 nu lasă loc țărilor OPEC și non-OPEC să crească producția, și va fi necesară o extindere a acordului după luna martie pentru a asigura în continuare susținerea pentru piața petrolului.

Dată fiind creșterea cererii din partea rafinăriilor, credem că țițeiul Brent va termina anul în jurul valorii de 55$/b, în timp ce țițeiul WTI se va zbate să se tranzacționeze mult mai sus de 51$/b dat fiind impactul pozitiv asupra creșterii rezervei din partea producătorilor americani.

Pe măsură ce intrăm în 2018, multe depind de menținerea sau nemenținerea creșterii robuste a cererii. Date fiind preocupările noastre legate de creșterea din SUA și China (a se vedea introducerea lui Steen), s-ar putea ca creșterea cererii să dezamăgească și din acest motiv înca nu suntem pregătiți să spunem „Stop” naturii limitată de intervalul ce a predominat mare parte a anului 2017.

|

Țiței |

|

|

Evoluție pozitivă |

Evoluție negativă |

|

OPEC susține prețurile deoarece menține reducerile de producție și după termenul de martie 2018 |

Producătorii OPEC și non-OPEC nu reușesc să mențină respectarea acordului |

|

Instabilitatea geopolitică crește în țările exportatoare cheie (Libia, Irak, Venezuela) |

Producție mai mare din Nigeria, Libia și nu în ultimul rând din SUA |

|

Petrolul are nevoie de 50$-60$ pentru a opri distrugerea rezervei |

Creșterea cererii oprită de creșterea globală blocată, mai ales în SUA și China |

|

Dolarul continuă să scadă |

Rezerve mai mari de la furnizorii non-OPEC precum Canada, Brazilia și Kazakhstan |