de Simon Fasdal, Director Tranzacționare Venit Fix, Saxo Bank

Transformarea către o economie globală mai puțin inflaționistă va oferi operațiunilor de tip „carry trade” un nou moment magic în Q4.

“ Suntem încă foarte prudenți în legătură cu majoritatea piețelor de obligațiuni de bază, mai ales obligațiunile guvernamentale europene”

“ Piețele emergente s-ar putea tranzacționa mai robust decât alte clase de obligațiuni într-un scenariu de inflație mai mare”

Toate clasele de obligațiuni au performat admirabil până acum în 2016. Relaxarea cantitativă și inflația scăzută au fost factorii determinanți, dar în joc a fost și o reevaluare a obligațiunilor din piețele emergente ce sunt din nou la modă, care – așa cum am anticipat – au supra-performat în al treilea trimestru.

Am anticipat, de asemenea, un scenariu destul de optimist ca urmare a Brexit-ului și o diluare a fricii generată de factori de risc supra-expuși de tipul creșterea din China, prețul scăzut al petrolului și preocupările generale legate de piețele emergente. Ce nu am anticipat a fost inflația globală încă evazivă și un tipar de creștere mai degrabă lent. Rezultatul a fost că randamentele de bază au rămas scăzute în mare pare a trimestrului 3 fără o perspectivă de creștere prea curând.

Asta înseamnă că avem o și mai mare bulă a obligațiunilor gata să explodeze în Q4? Nu. De fapt, una dintre problemele principale este lipsa inflației globale care nu este trasă în jos doar de prețurile mai mici ale mărfurilor, ci și de un decalaj general al creșterii globale. Adevărul e că motorul funcționează și în unele regiuni există niveluri mai mari ale creșterii, dar sentimentul general este că creșterea globală surprinde în mod negativ.

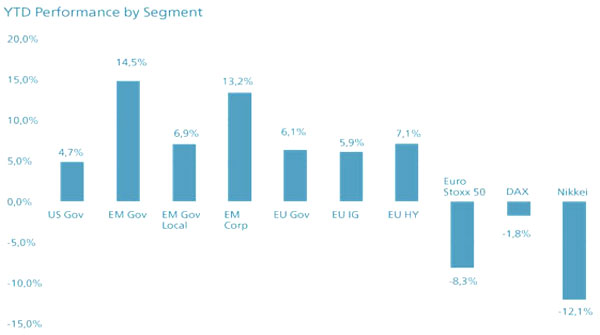

Sursa: UBS, Bloomberg

Sursa: UBS, Bloomberg

Acest lucru nu este în mod necesar rău pentru obligațiuni, pentru că previne – sau cel puțin întârzie – ca băncile centrale să treacă de la o atitudine împăciuitoare la una agresivă, începând cu Fed. De asemenea, lasă drum deschis pentru relaxarea cantitativă într-o formă sau alta pentru Banca Centrală Europeană și Banca Japoniei.

Atâta vreme cât avem un status quo pentru creștere și inflație, există un mediu foarte fertil pentru produsele spread over, iar acest lucru explică de ce unele dintre cele mai riscante clase de obligațiuni performează bine în Q3.

Marea întrebare, desigur, este spre ce trebuie să ne îndreptăm atenția în Q4.

Obligațiunile de bază

Suntem încă foarte prudenți în legătură cu majoritatea piețelor de obligațiuni de bază, mai ales obligațiunile guvernamentale europene cu scadențe mai lungi și produsele conexe. Riscul de a fi lovit de primul val de temeri inflaționiste ar fi simțit cel mai puternic aici.

Acest risc este scăzut, dar imaginați-vă o creștere bruscă și abruptă a prețului petrolului ce propulsează așteptările de inflație. La rândul său, acest lucru ar putea reprezenta un impuls de acțiune pentru tabăra agresivă a membrilor Fed și l-ar obliga pe șeful BCE, Mario Draghi, să tragă covorul de sub picioarele relaxării cantitative, iar determinarea de tipul „facem orice e nevoie” se va evapora. Și dacă va exista o creștere substanțială în cazul petrolului, nu doar că obligațiunile de bază vor simți impactul, ci și un val de turbulențe va lovi toate piețele financiare.

În ciuda faptului că e foarte puțin probabil ca evenimentele să se desfășoare așa, sensibilitatea piețelor financiare la o singură marfă este enormă și îngrijorătoare și e cu siguranță ceva de avut în vedere.

Obligațiunile corporative europene

Cum practic toată lumea și-a pierdut încrederea în obligațiunile corporative europene, credem că e timpul să chestionăm dacă aceasta este cu adevărat o zonă interzisă a pieței de obligațiuni.

Datorită relaxării cantitative a BCE și cererii generale pentru obligațiuni cu rating mai mare, majoritatea obligațiunilor din categoria investiții oferă o valoare mică sau deloc. Având în vedere că unele părți ale segmentului au randamente negative, nu se observă vreo valoare aici decât dacă tu, ca investitor, ești obligat să deții o participație considerabilă.

Segmentul european cu randament mare este de asemenea afectat de reducerea venitului fix european, dar nu s-a observat aceeași contracție ca în cazul categoriei de investiții, și credem că spread-urile actuale de credit justifică (i) mediul general de randament scăzut și (ii) îmbunătățirea progresivă a sentimentului european. Acestea fiind spuse, un risc major pentru piața de credite europeană este reprezentat de problemele din sectorul bancar ce s-ar putea extinde și la alte zone.

Totuși, pentru societățile și sectoarele ce vor beneficia de stimulentele generale din Europa, prețul scăzut al petrolului, un euro mai slab, relaxarea cantitativă și o îmbunătățire progresivă a sentimentului european, cât și șansele unei politici fiscale mai relaxate, nivelul prezent încă oferă ceva valoare.

Obligațiunile din piețele emergente

Obligațiunile din piețele emergente au avut parte de o redresare consistentă pe parcursul lui 2016, deși unii participanți în piață au avertizat împotriva segmentului până la Anul Nou. Redresarea generală a fost generată de o combinație a stabilizării FX în piețele emergente, a sentimentului general de inflație scăzută la nivel global, un Fed ezitant și a politicii flexibile din partea BCE și a Băncii Japoniei alături de declarațiile optimiste după lichidarea capitalurilor proprii la începutul anului.

Se poate argumenta că piețele emergente riscă un regres dacă se observă o tendință către o inflație globală mai mare, și deci randamente globale mai mari. Dacă se va observa o mare schimbare în sentiment, toate clasele de obligațiuni vor avea un risc, inclusiv piețele emergente, dar observațiile noastre arată că piețele emergente s-ar putea tranzacționa mai robust decât alte clase de obligațiuni într-un scenariu cu o inflație mai mare.

Motivele pentru acest lucru sunt:

(i) Randamentele globale în creștere ar fi un semn sănătos pentru economia mondială ce ar implica oportunități pentru majoritatea piețelor emergente.

(ii) Redresarea din 2016 a fost mai mult o chestiune de a prinde din urmă celelalte clase de obligațiuni, așa cum a arătat prețul general scăzut al piețelor emergente în comparație cu alte clase de obligațiuni (factorii de risc politici și structurali sunt incluși).

(iii) Tiparele de corelație la care ne așteptăm nu indică faptul că piețele emergente ar fi cea mai vulnerabilă clasă în eventualitatea unor creșteri bruște ale randamentelor globale. În schimb, obligațiunile de bază ar fi cele care ar încasa primele lovituri, căci ne așteptăm ca o perspectivă îmbunătățită pentru economia mondială ar avea un impact pozitiv asupra primelor generale de risc pentru credite.

În concluzie

Chiar și în cel mai rău caz, cu creșteri ale randamentelor globale de bază, nu anticipăm o lichidare globală masivă în clasele de obligațiuni mai riscante. Din nou, trebuie luată în considerare moderația scadențelor. Dacă continuăm tendința actuală de îmbunătățiri slabe ale creșterii globale, inflație lentă în continuare și câteva turbulențe într-o piață secundară de capitaluri proprii, atunci fiecare oază de randament va continua să reprezinte un loc sigur pentru investitorii globali, care, în opinia noastră, vor continua să îmbunătățească alocările în piețe ce pot încă să dea un randament. Acest lucru va susține obligațiunile din piețele emergente în acest proces. Operațiunea carry trade va rămâne în 2016.