de Steen Jakobsen, Economist Șef, Saxo Bank

După o perioadă prelungită de experimentare cu politica monetară, creditarea este retrasă de pe piețele globale. Deși acest proces este necesar, o privire asupra impulsului de creditare ne arată că creșterea globală va reacționa, cel mai probabil, înclinându-se către recesiune.

“În ciuda întregii retorici agresive, frânarea în ceea ce privește extinderea creditării riscă să aducă după sine rate de creștere recesionare până la finalul acestui an”.

“În acest moment, prețul fondurilor pentru politică este în creștere, impulsul de creditare este negativ, iar energia tinde către minimul anului”.

Se apropie oare de final perioada de aproape 10 de experimentare cu politica monetară? Presa financiară așa pare să creadă, în timp ce Rezerva Federală avansează hotărât pe poteca sa și continuă să dea semnale că ne așteaptă o mai mare înăsprire, nu mai puțină.

Între timp, Banca Japoniei explorează potențialele ieșiri din programul său de relaxare cantitativă, iar Banca Centrală Europeană vorbește despre diminuare.

În același timp, ratele venitului fix (și ale volatilității) scad în continuare – aceasta nu este deloc o corelație de manual, deci altceva e la mijloc.

Într-adevăr, premisa de bază în politica economică și monetară de la minimul din 2008 a fost expansiunea creditării, adică creșterea cantității de credite pentru a ajuta economia să se redreseze. Ceea ce atunci reprezenta un ajutor, a devenit acum, însă, o dependență – în asemenea măsură că, de fapt, oprirea fluxului de creditare va duce la o mahmureală serioasă.

Despre asta e vorba în raportul nostru pe al treilea trimestru din 2017: apăsarea frânei!

În ciuda întregii retorici agresive, frânarea în ceea ce privește extinderea creditării riscă să aducă după sine rate de creștere recesionare până la finalul acestui an, și iată de ce:

Noi, economiștii, nu știm aproape nimic despre cutia neagră numită „economie”; în schimb, avem tendința de a monitoriza ceea ce iese din cutie – profit, productivitate, inflație și locuri de muncă, printre altele.

Însă problema aici este că noi încercăm să prezicem cursul economiei folosind puncte de date care de fapt le urmează pe cele pe care le prezicem. Pentru a reduce acest lucru, încercăm să ne uităm la ceea ce împinge, de fapt, o economie: prețul banilor, cât și cantitatea de credit și energie.

Prețul banilor – dobânda – este principalul factor de actualizare pe care-l folosim. Cantitatea de credit este apoi folosită pentru a calcula viteza și activitatea comercială, iar energia rezidă în tot ceea ce ai făcut azi, deci este o componentă cheie și (mai important) un cost al economiei.

Ceea ce este interesant e ca, în ciuda titlurilor optimiste și a evaluărilor ridicate a capitalurilor proprii, suntem în pericol de încetinire serioasă. Atunci când monitorizăm creditarea, noi vorbim despre „impulsul de creditare” sau schimbarea netă a creditării împărțită în PIB.

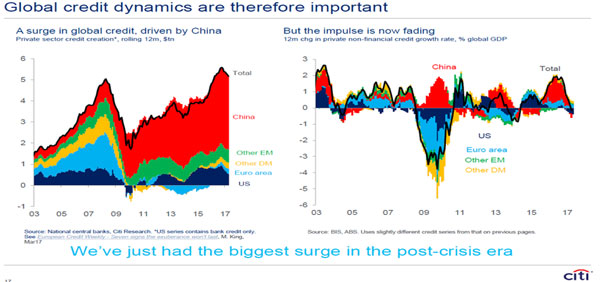

Impulsul de creditare este în fața economiei reale cu aproximativ nouă luni.

Sursa: ‘De ce a cumpăra pe baza impulsului este ceva ce regreți curând’, Matt King, Citigroup (iunie 2017).

Acest grafic ilustrează două chestiuni cheie despre credite; graficul din stânga ne arată dezvoltarea enormă a creditării condusă de China (și de piețele emergente), în timp ce cel din dreapta ne arată cum schimbarea netă a fluxului de credit a ajuns de la 3% din PIB la aproape minus 1%!

Un alt mod de a ilustra acest lucru este de a privi în urmă. În 2016, T1 a reprezentat cel mai prost început al anului comercial de câteva zeci de ani. Băncile centrale s-au panicat, Fed s-a oprit din creșterea dobânzii, BCE a apăsat până la capăt pedala de viteză în ce privește relaxarea cantitativă, iar Banca Japoniei a adoptat o rată fixă pe 10 ani – acest lucru a dus la un mare impuls de creditare pozitiv, așa cum e ilustrat mai sus.

Apoi, în T3 și T4, China a început să se concentreze pe înăsprire și pe reducerea gradului de îndatorare final. Să aplicăm, așadar, regula celor nouă luni anului 2016… dacă trasăm o linie prin mai, iunie, iulie, septembrie, octombrie, noiembrie, decembrie, ianuarie și februarie, ar trebui să vedem vârful în „activitate” în urma extinderii impulsului de creditare în ianuarie/februarie – și chiar așa e!

Nu, creșterile observate în cazul PMI și al inflației nu au fost determinate de victoria electorală a lui Donald Trump (deși așteptările au fost), ci de o extindere a creditării la scară mare.

De fiecare dată când a existat un obstacol în drum, soluția a fost aceeași: mai multe credite. Acum, însă, băncile centrale contestă pe față acest lucru și, atât în cazul Fed, cât și al Băncii Populare a Chinei, acestea reduc forțat „impulsul” – asta înseamnă că, fără noi reforme sau relaxări fiscale, economia SUA și cea globală vor încetini semnificativ până la finalul acestui an.

Trebuie să punem șansele pentru această evoluție la 60% (nu 100% , atenție), dar adevărata relevanță a acestei solicitări este faptul că o recesiune este singurul risc adevărat pentru actualul mediu Goldilocks de capital ce curge spre acțiuni bazate pe TINA (“there is no alternative” – nu există nicio alternativă, conform lui Albert Edwards de la Societe Generale).

Din anii 1920, recesiunea medie a costat investitorii 33%, intervalul fiind 25-55%. Iar recesiunea, desigur, este exact cel mai mare risc care face obiectul atenției modelului de expansiune a creditelor prin intermediul unui dolar SUA mai slab.

Acest lucru, desigur, este și exact ceea ce încearcă să evite decidenții politici prin încercarea de a suspenda ciclul economic.

Acesta nu este un avertisment de perspective sumbre, ci o observație că dacă creditarea este singurul ingredient care a fost folosit pentru a ajusta economia în ultimii 10 ani, atunci poate că momentul în care cele trei elemente care intră în „cutia neagră” – prețul banilor, creditarea și energia – încep să scoată scântei, atunci acesta este un moment la care ar trebui să fim atenți.

În acest moment, prețul fondurilor pentru politică este în creștere (randamentele pe termen mediu și lung sunt în scădere), impulsul de creditare este negativ, iar energia tinde către minimul anului (dezinflaționistă).

Băncile centrale fac greșeala clasică de a se uita la datele economice trenante, insistând că încetinirea observată în cazul inflației și a activității economice este „trecătoare”. Totuși, noi luăm în considerare faptele și argumentăm în contradictoriu că „gravitatea” economică va predomina – impulsul de creditare poate fi ignorat, însă faci asta pe riscul tău… și pe barba ta.

Vedem inflația mai scăzută și ne gândim că ciclul de creștere este pe care să se finalizeze, inclusiv retorica agresivă. Acest lucru îl vedem ducând la rentabilitate în exces pentru venitul fix și aur și câteva riscuri ce vor apărea pentru capitaluri proprii.

De asemenea, admitem că atât părerea majoritară, cât și investitorii cred că avem mult timp la dispoziție pentru o schimbare, însă timpul are obiceiul de a-i păcăli chiar și pe cei mai buni observatori ai săi, ca să nu mai vorbim de cei înflăcărați de dorință …

“Afore me! It is so very late, „E târziu!

That we may call it early by and by.” Curând se-nalță soarele zglobiu!”

― William Shakespeare, Romeo and Juliet – Romeo și Julieta