de Steen Jakobsen, Economist Șef, Saxo Bank

Direcția dolarului SUA este chestiunea cheie pentru 2017, deoarece o valută care a crescut cu 20% în ultimul an va declanșa o reacție, iar de la viitoarea administrație Trump ne putem aștepta să arunce peste bord dogma veche de 20 de ani cum că un dolar puternic este în interesul SUA.

„Nu putem ignora vocile populiste din SUA, dar, de asemenea, nu trebuie să le trecem cu vederea nici în Europa în an electoral. Dar stați liniștiți, acesta e finalul unui ciclu, nu un nou început”.

„Pe măsură ce trece timpul, să ne așteptăm la o doctrină Trump care este un amestec de Nixon și Reagan și mare atenție la volatilitatea crescută”.

Bine ați venit în 2017 și în Trump-mania, o lume unde tweet-urile stabilesc agenda la întâmplare prin SUA și unde a fi ieșit din comun este noul trend. În toată munca noastră de a ghici ce va face Donald Trump și care-i sunt noile politici, chestiunile cheie, însă, rămân aceleași:

Care este direcția generală a dolarului SUA?

Încotro se îndreaptă valuta și creșterea din China în 2017?

Dubla lovitură Brexit/Trump este sfârșitul unui ciclu sau începutul a ceva nou?

Care este cea mai importantă întrebare din cele trei? Direcția dolarului american. Avem o lume economică așa de simplificată, sau o piață atât de globalizată, că dolarul reprezintă în exces 75% din toate tranzacțiile la nivel mondial.

Deci, când dolarul SUA a crescut cu peste 20% de la an la an – așa ca acum – va exista o „reacție” la „acțiune”. Această reacție va fi o încetinire considerabilă a creșterii în cazul dobânzilor mai mari decât se prognozase, determinate de SUA (care reduce creșterea potențială) și indirect prin reducerea creșterii globale, căci povara grea a unei Americi dominate de datorie face rău capacității piețelor emergente de a-și răscumpăra împrumuturile excesive în dolari.

Băncile străine au împrumutat 3,6 trilioane $ companiilor din piețele emergente, iar aproape 50% din această sumă e către China, deci chestiunile unu și doi sunt interconectate.

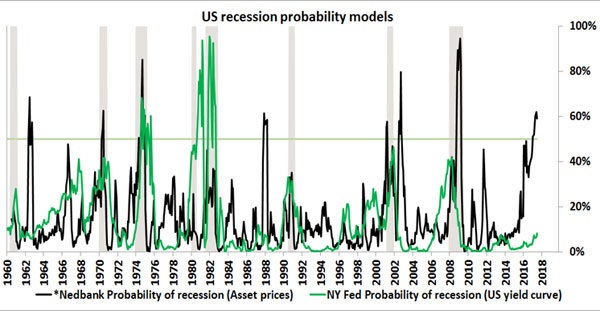

Riscul de recesiune este în creștere. Bunii mei prieteni de la NedBank, Africa de Sud, Neels Heyneke și Mehul Daya, au cel mai bun model de recesiune pe care l-am văzut, ce combină condiții monetare cu indicatori. Citirea curentă: 60% probabilitate de recesiune față de un consens al pieței de doar 5-8%.

Sursa: Nedbank, Africa de Sud – Neels Heyneke și Mehul Daya

Sursa: Nedbank, Africa de Sud – Neels Heyneke și Mehul Daya

Acesta e un risc mare deoarece se știe că lichidările bursiere au loc mai ales în vremuri de recesiune. Declinul prognozat ar fi de 25-40% dacă recesiunea lovește economia SUA.

Nu putem ignora vocile populiste din SUA, dar, de asemenea, nu trebuie să le trecem cu vederea nici în Europa în an electoral. Dar stați liniștiți, acesta e finalul unui ciclu, nu un nou început. Lumea nu va avansa cu o agendă de granițe închise, anti-globalizare și restricții comerciale și împotriva competiției, dar, cu toate acestea, aceste forțe trebuie respectate, mai ales că se poate observa o schimbare de leadership la nivel mondial.

Faptul că Trump aduce America „acasă” în ceea ce privește comerțul, trupele de peste ocean, NATO și schimbarea unei politici față de China care există din anii 70, toate acestea vor avea consecințe. Cancelarul german Angela Merkel este acum liderul de facto al lumii dezvoltate, o poziție pe care nu și-a dorit-o niciodată și în care nu se simte confortabil în an electoral pentru Germania. China va umple orice gol lăsat în urmă de către schimbarea de curs a SUA.

Conducerea chineză pare mai „deschisă” ca oricând în legătură cu politica externă și investițiile, parțial datorită oportunităților și parțial din cauza unei nevoi disperate de a distrage atenția de la datoria internă în continuă creștere și ieșirile de capital.

Cel mai probabil, China va continua să slăbească CNY și CNH în ritmul de 5-10% – probabil gradual, dar, dacă este obligată, și printr-o altă „devalorizare” ca ripostă la politica SUA.

Viitoarea administrație Trump, în mod clar, din punctul meu de vedere, va urma o politică a „dolarului SUA slab”

Întreaga retorică legată de faptul că valuta Chinei e prea slabă sugerează, desigur, că USD e prea puternic. Dar – așteptați, numai – Trump va schimba și doctrina că „un dolar puternic este în interesul SUA”, valabilă de la mijlocul anilor 90 când a fost lansată de Secretarul Trezoreriei americane de pe vremea lui Bill Clinton, Robert Rubin (deși, de fapt, nu a fost niciodată strategia executată).

Aceasta evocă anii 70 și doctrina lui Nixon din august 1971 când secretarul trezoreriei John Connally a introdus o suprataxă unilaterală pe toate importurile impozabile, o reducere de 10% a cheltuielilor aferente asistenței străine, a închis „fereastra pentru aur” (deci USD nu mai era o monedă liber convertibilă în aur) și a impus un moratoriu de 90 de zile pe salarii și prețuri.

Pare că doctrina lui Trump adoptă acest tipar pentru noul impozit pe profit și pentru politicile comerciale, așa cum au fost exprimate pe Twitter de către președintele ales.

Da, pare foarte mult că anii 70 s-au întors – atunci când politica SUA era legată de marile afaceri, granițe închise, recesiune (1973-75) și un regim al dolarului american ce ar putea fi definit de celebrele cuvinte ale lui Connally adresate miniștrilor de finanțe europeni la întâlnirea G-10 de la Roma: „Dolarul e moneda noastră, dar e problema voastră”. Acesta a distrus sistemul Bretton Wood și a cimentat devalorizarea cu 20% a dolarului.

Primul trimestru ne va aduce câteva indicii, dar pe măsură ce timpul trece, așteptați-vă la o doctrină Trump care este un amestec de Nixon și Reagan și atenție la volatilitatea crescută. Totuși, concluzia adevărată pentru întregul an 2017 poate fi că riscurile geopolitice contează.

Bine ați venit la începutul sfârșitului pentru era pretinde-și-extinde a politicii monetare!