Ole Hansen, Director strategie mărfuri Saxo Bank

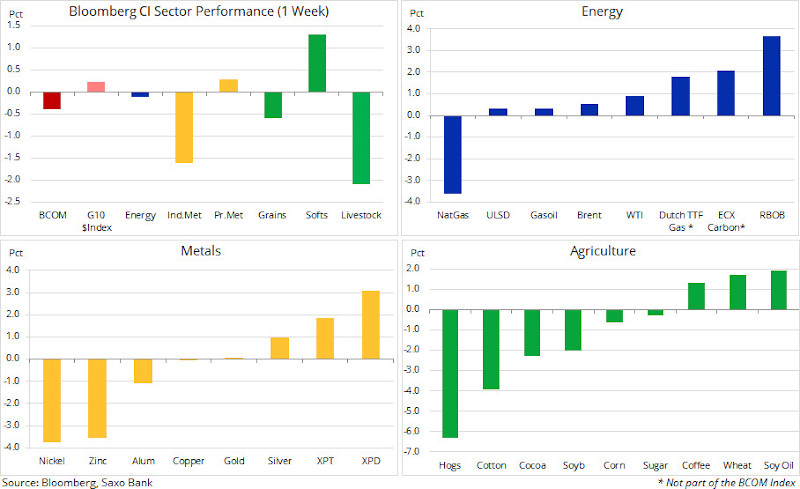

Indicele Bloomberg Commodity s-a tranzacționat în scădere pentru a treia săptămână, datele macro economice continuând să indice scăderi viitoare mai mari. Pierderile înregistrate în domeniul energiei, cele mai mari în sectorul gazelor naturale și mai ales în cel al metalelor industriale, din cauza prăbușirii nichelului, au fost compensate doar parțial de câștigurile înregistrate în sectorul metalelor prețioase și al platinei.

Sectorul agricol este amestecat, soia și bumbacul aflându-se în scădere, în timp ce cafeaua a continuat să crească pe baza unor date economice îmbunătățite.

Datele economice ale economiilor principale continuă să sublinieze faptul că, cel mai probabil, punctul cel mai scăzut al creșterii globale este o chestiune de viitor, nu de trecut.

Creșterea PIB-ului SUA pe T4 măsurată de modelul Nowcast al Fed New York a scăzut la doar 0,39%, o prăbușire de 1,57% în mai puțin de două luni. Observăm riscul unei greșeli de politică în curs de desfășurare din partea Fed și credem că probabilitatea actuală a unei reduceri de dobândă în ianuarie de 18,5% este prea mică.

Parcursul către asigurarea unui acord comercial între SUA și China a devenit tot mai dificil, China amenințând că ripostează după ce Senatul american a trecut o lege care-i susține pe protestatarii din Hong Kong. În același timp, au crescut perspectivele pentru un acord de tip „Faza unu” după ce negociatorii americani ai acordului au fost invitați la Beijing pentru continuarea discuțiilor. Traderii au fost prinși tot mai mult în rotița de hamster a știrilor bune și proaste, iar reacția a fost observată în rândul câtorva mărfuri, de la aurul cel sigur la țiței, care au terminat săptămâna aproape de aceleași valori după ce au avut un parcurs de nouă dolari pentru a ajunge acolo.

Schimbările de prețuri sezoniere legate de vreme în sectorul gazelor naturale au continuat, prețul scăzând aproape de 5% ca reacție la prognoze meteo pentru o vreme mai caldă decât e normal în săptămânile ce vin. Producția record și nivelurile ridicate ale rezervelor au dus la o scădere a primei pentru gazul din martie față de aprilie la cel mai scăzut nivel din 2016 încoace. Un semn că piața aproape că a scos din calcul riscul unei reduceri a inventarelor pe final de iarnă.

Nichelul, în scădere cu 25% de la vârful din septembrie, a dus metalele industriale în jos, indicele Bloomberg Industrial Metals scăzând la cel mai scăzut nivel de la finalul lui august. Creșterea spectaculoasă a nichelului din T3 a întâmpinat probleme în ultimele săptămâni după ce Indonezia, cel mai mare exportator de minereu de nichel din lume, a revizuit planurile anterioare de a interzice exportul de minereu începând cu ianuarie 2020. Cuprul s-a tranzacționat în scădere, dar într-un interval relativ limitat, traderii concentrându-se în principal pe veștile comerciale de la Washington și Beijing.

Fruntașa săptămânii a fost cafeaua Arabica, aceasta a avut parte de cea mai mare redresare, timp de două zile, din ultimii patru ani. În ultima luna, a crescut cu 25% pe măsură ce perspectiva pentru un deficit al rezervelor pentru 2019-20 a început să intre în atenție. Timp de mai multe luni, cafeaua a fost una dintre cele mai favorizate mărfuri pentru pozițiile short ale fondurilor de acoperire dat fiind randamentul pozitiv rezultat în urma deținerii și rulării o poziție short pentru contracte futures.

Cu toate acestea, randamentul rulat pe un an a scăzut acum la sub 10% de la un vârf de peste 16% la începutul anului. Evoluția pozitivă viitoare depinde dacă fondurile abandonează strategia și încep să acumuleze p poziție long pentru prima dată de la începutul anului 2017.

Sursa: Saxo Bank

Sursa: Saxo Bank

Aurul a adoptat o abordare „așteptăm și vedem” tranzacționându-se într-un interval între 1450$/uncie și 1480$/uncie. Aceasta în timp ce fluxul știrilor e când rece, când cald cu privire la perspectiva unui acord comercial. Între timp, argintul, care beneficiază de posibilitatea unei perspective mai limitate, a reușit să recupereze puțin terenul pierdut în raportul aur-argint, care măsoară valoarea unei uncii de aur în uncii de argint, ajungând la un minim pe două săptămâni, la 85,5.

Platina, susținută de paladiu, a reușit, de asemenea, să crească și, la un moment dat, reducerea la aur a ajuns la 550$/uncie, un nivel la care platina nu a reușit, de câteva ori din iunie încoace, să se consolideze.

Perspectiva pentru aur rămâne, după părerea noastră, constructivă la peste 1380$/uncie cu posibilitatea unei noi evoluții pozitive ce poate apărea în 2020. Această opinie se bazează pe următoarele presupuneri:

• Rezerva Federală a pierdut controlul și va reduce dobânzile mai curând și mai rapid decât se estimase;

• E posibil ca dolarul să se afle pe ultima sută de metri a creșterii sale;

• Un război comercial prelungit SUA-China crește riscurile inflaționiste;

• Cererea băncilor centrale va rămâne puternică din diverse motive, unul fiind de-dolarizarea;

• Cerere robustă pentru ETF-uri susținute în lingouri de aur.

Sursa: Saxo Bank

Sursa: Saxo Bank

Țițeiul a avut parte de o săptămână foarte volatilă, ajungând niciunde. Temporar, prețul a întrerupt tendința de creștere de la începutul lunii octombrie, Brent ajungând la aproape 60$/b înainte de a reveni la valorile anterioare. Deși veștile de la Washington și Beijing legate de perspectiva unui acord comercial au rămas o sursă cheie de volatilitate, unele știri legate de petrol au avut și ele rolul lor.

Confruntată cu un surplus în creștere al rezervelor la început de 2020, datorită creșterii producției non-OPEC, piața a găsit alinare în speculația că OPEC și-ar extinde reducerile de producție până la mijlocul anului 2020. Mai devreme, scăderea prețului a fost, în mare parte, determinată de temerile că Rusia ar obiecta cu privire la susținerea unei perioade extinse a reducerii producției.

OPEC și Rusia se întâlnesc la Viena pe 6 decembrie, la o zi după întâlnirea obișnuită a OPEC. Aspectul rezervelor a atras, de asemenea, atenția dat fiind că conflictele sociale din Iran și Irak reprezintă o potențială amenințare la adresa rezervelor. Raportul săptămânal al inventarelor americane din partea Agenției SUA pentru informații din domeniul energiei a oferit o oarecare ușurare după ce a arătat una dintre cele mai mari scăderi de stocuri la Cushing din august încoace.

Sursa: Saxo Bank

În timp ce scăderea economică globală și impactul său asupra cererii se poate apropia de etapa în care este evaluat complet pe termen scurt, perspectiva este în continuare afectată de posibilitatea ca rezervele mari non-OPEC să nu fie contracarate de măsuri din partea grupului OPEC+. Din acest motiv, și luând în considerare și orice tulburare geo-politică, ne menținem perspectiva că țițeiul Brent va rămâne, cel mai probabil, blocat mai aproape de 60 înainte de a se redresa în cele din urmă cândva în 2020.