de Ole Hansen, Head of Commodity Strategy / Saxo Bank

Țițeiul a fost adăugat pe lista mărfurilor cu prețuri în creștere: forfota se amplifică, odată cu apropiata reuniune a Rezervei Federale de săptămâna aceasta. Se așteaptă ca decizia Comitetului Federal pentru Piața Deschisă să fie în favoarea unei creșteri de dobândă cu 25 de puncte de bază la întâlnirea de mâine. Acest lucru, coroborat cu datele fundamentale bune pe economia americană, a generat o întărire a dolarului, în special în defavoarea monedelor din țările emergente. Titlurile de trezorerie americane la 10 ani au continuat să crească, atingând cel mai ridicat preț din 15 decembrie încoace.

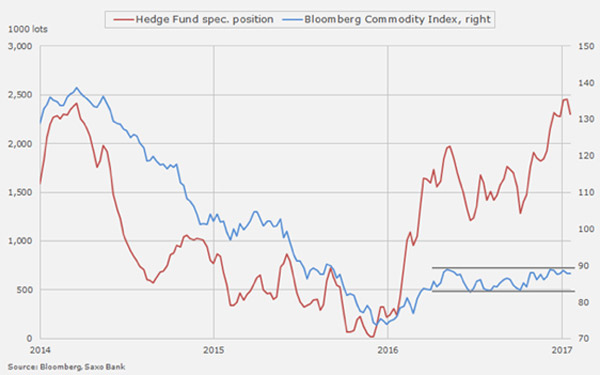

Indicele Bloomberg commodity – care arată performanța mărfurilor cheie, împărțită pe trei mari categorii: energie, metale și agricultură – a ajuns la cel mai scăzut nivel pe ultimele 3 luni. Rapoartele pozițiilor speculative deținute de fondurile de investiții arată o acumulare masivă de poziții bullish pe mărfuri în ultimul an.

Trendul s-a accelerat imediat după alegerile din SUA și acordul OPEC de reducere a producției de petrol, din noiembrie trecut.

Prin urmare, faptul că indicele Bloomberg Commodity a avut această evoluție pentru aproape un an nu a împiedicat fondurile să acumuleze aceste poziții, în special pe aur, petrol, argint, cupru, soia și zahăr. Aceste poziții sunt acum expuse unui proces de lichidare, pentru că fondurile doresc să-și ajusteze riscul la un scenariu mai puțin bullish.

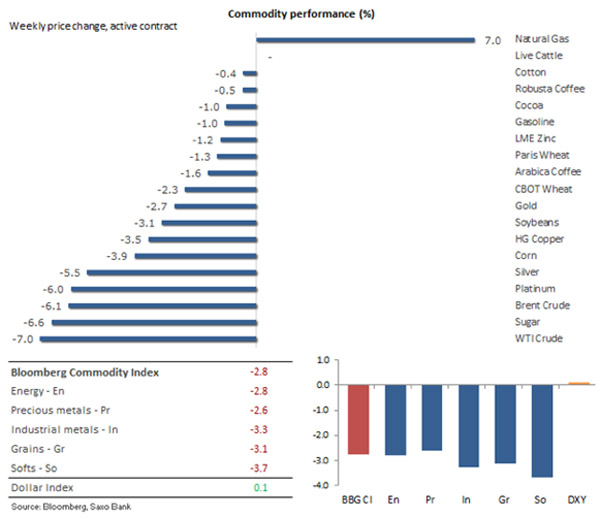

Dincolo de atenția acordată SUA – creșterea dobânzii a fost deja integrată în prețuri, sectorul mărfurilor s-a confruntat cu problema furnizorilor. Prețul petrolului a depășit, în sfârșit, bariera stabilită în ultimele trei luni, în pofida unui inventar de țiței cât se poate de solid în SUA. Cuprul s-a vândut și el masiv, în vreme ce prețul la soia și proumb a reacționat negativ la știrile privind problemele cu recoltele din Brazilia.

Porumbul și soia, favoritele fondurilor hedge care caută expunere bullish pe produse agricole, au atins un nivel scăzut record pe ultimele două luni. A fost cea mai mare ajustare de prognoză pe recoltele 2016-17, lucru care a afectat prețurile. Asta a generat și o modificare a rapoartelor USDA, de unde și selloff-ul pe produsele respective.

Grâul stă mai bine: producția globală a crescut, pe fondul unei creșteri de cerere. Prețul a avut și el o ajustare în jos, în principal din cauza soiei și a porumbului.

Metalele prețioase, conduse de argint, au avut o săptămână proastă. Mai multe niveluri de suport au fost depășite – în principiu din cauza temerilor legate de creșterea dobânzii în SUA. Dolarul a crescut, dar cea care a luat preșul de sub picioarele metalelor a fost creșterea titlurilor guvernamentale.

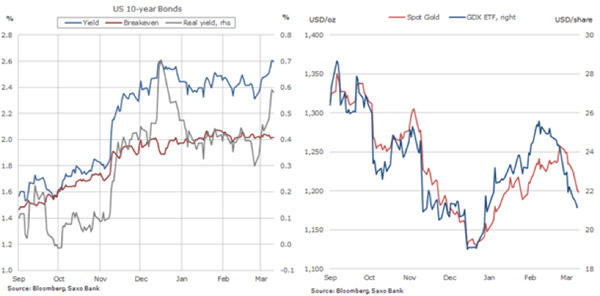

Dacă vom vedea acest fenomen repetându-se depinde numai de traiectoria acțiunilor, titlurilor și a dolarului. Titlurile au sărit de pragul record stabilit la 15 decembrie cu o creștere ce a ajuns la 2.61% și am putea vedea chiar un 3%. Inflația rămâne la un 2% în America, ceea ce ar putea crea un alt curent potrivnic creșterii metalelor prețioase.

Aurul a scăzut la 27 februarie întrerupând la 1,262$/uncie creșterea medie de 200 de zile. Indicele VanEck Vectors Gold Miners EFT (GDX:arcx), care urmărește acțiunile companiilor de extracție din toată lumea, a crescut la un maxim pe 8 februarie, în pofida a ceea ce se întâmpla de fapt pe piață. Ceea ce înseamnă că mereu trebuie să luăm în considerare toate aspectele unei probleme.

Ultimele două dăți când FOMC a crescut dobânzile, aurul a reacționat negativ, după care și-a revenit rapid și a crescut. În decembrie 2015, aurul a pierdut 2% înainte de creșterea dobânzii, doar ca să câștige înapoi 2.6% luna următoare. În decembrie 2016, a făcut la fel: 5% scădere (alegerea lui Trump a jucat și ea un rol), cu o creștere ulterioară de 3.4%.

Selloff-ul de anul trecut s-a oprit în momentul în care aurul recuperase 76.4% din creșterea precedentă. Actuala scădere a prețului aurului ar mai putea suferi o corecție în jos, față de 1,176$/uncie, minimul din ianuarie. Ar trebui să avem în vedere că viitorul apropiat ne-ar putea aduce un preț mai mare pentru aur.

Sursa: SaxoTraderGO

Sursa: SaxoTraderGO

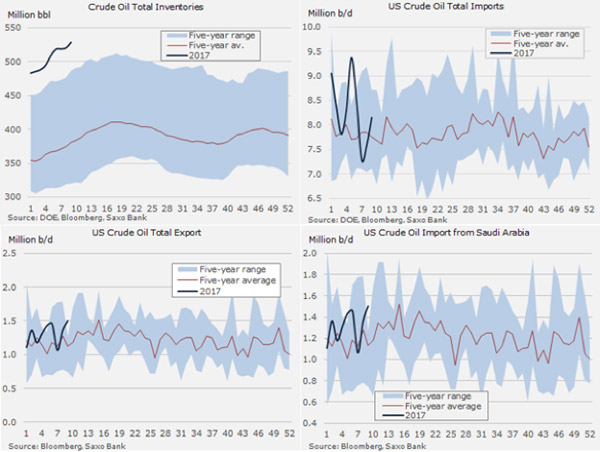

Țițeiul a scăzut, la finele săptămânii trecute, dar asta nu a surprins pe nimeni. A noua săptămână consecutivă de creștere a stocurilor în SUA a fost marcată și de o creștere a importurilor din statele OPEC – mai ales Arabia Saudită care a livrat cel mai mult petrol spre SUA din august 2016 încoace.

Stocurile de țiței din SUA au atins un nou record – 528 milioane de barili, fără a vedea un semn clar de reducere a importurilor sau o încetinire generată de acordul OPEC de înghețare a cotelor de producție. Exporturile din Arabia Saudită, Kuweit, Irak și Ecuador au crescut cu 900.000 barili/zi, săptămâna trecută. Crește producția și în Texas lucru care, coroborat cu eforturile OPEC de a echilibra piața, va duce la creșterea exporturilor americane.

Petrolul s-a stabilizat undeva la valoarea de 48.70$/baril. Trei grafice de suport converg spre acest nivel, conform imaginii de mai jos. Piața rămâne una dificilă, dar ne putem aștepta la o consolidare, cu rezistență apărând la 50.70$/baril.

De ce e impactul pe preț atât de agresiv?

1. Pozițiile speculative short aproape au dispărut. Vedem un raport de 12 poziții long la una short. Asta ne arată că investitorii se pregătesc de o consolidare pentru o piață în cădere, majoritatea fiind cu poziții de sell.

2. Producătorii au format majoritatea vânzătorilor, în vreme ce cumpărătorii au fost fondurile de investiții. Cu piața pregătindu-se de o scădere, am putea vedea un proces de “acoperire” a pozițiilor short.

Interesul crescut pentru țiței WTI în ultima vreme ar putea indica o întoarcere la practica pozițiilor short. Asta ar mai echilibra piața; oricum, multe poziții long sunt în situație de risc, ceea ce face piața una extrem de dificilă.

Sursa: SaxoTraderGO

Sursa: SaxoTraderGO