de Ole Hansen, director strategie mărfuri, Saxo Bank

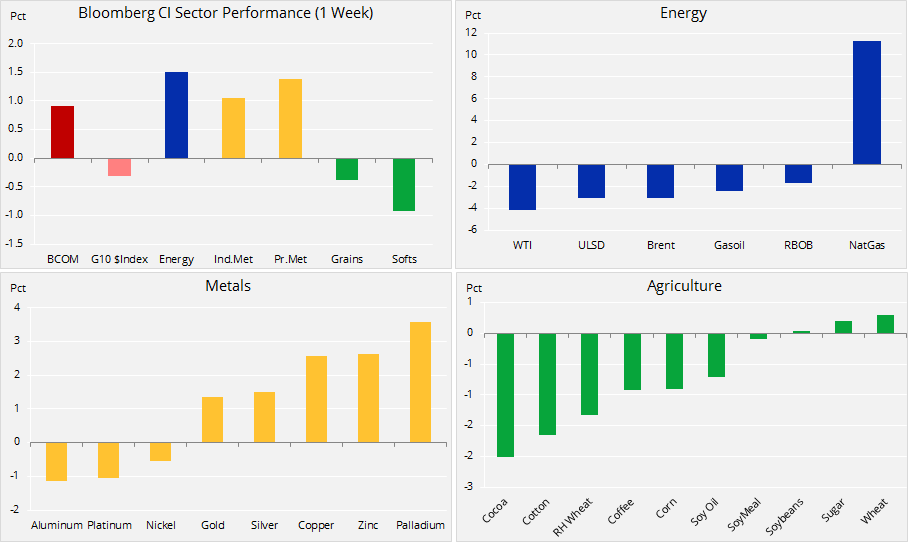

Indicele Bloomberg Commodity, care monitorizează un coș de mărfuri principale din trei sectoare importante ale energiei, metalelor și agriculturii, a fost aproape de o primă creștere săptămânală după șase săptămâni. Creșterile din sectorul energetic și cel al metalelor, atât industriale, cât și prețioase, au ajutat la compensarea pierderilor înregistrate de mărfurile agricole.

Dolarul a atins un vârf al ultimelor 17 luni față de un coș de valute înainte de a scădea ca reacție la datele despre inflația din SUA, despre care nu s-a vorbit, și mai ales în urma comentariilor președintelui Powell al Rezervei Federale. În cadrul unui discurs, acesta a subliniat creșterea actuală a economiei SUA, spunând și că în anul următor ar putea apărea obstacole.

Obligațiunile s-au ameliorat, randamentele titlurilor americane pe 10 ani atingând un minim pe trei săptămâni, în timp ce bursa americană a revenit pe scădere. Aceasta, în urma scăderii acțiunilor din tehnologie și a speranțelor scăzute cu privire la un acord comercial iminent între SUA și China în cadrul întâlnirii G20 de la Buenos Aires spre finalul acestei luni.

Sectorul energetic atrage în continuare aproape toată atenția date fiind evoluțiile extreme observate atât în cazul țițeiului, cât și al gazelor naturale. Săptămânile de vânzare a țițeiului au declanșat ceea ce a părut a fi o capitulare finală a pozițiilor lungi de marți, când atât WTI, cât și Brent au pierdut 7%, cea mai mare scădere de o zi din ultimii trei ani. În ziua următoare, gazele naturale au crescut cu 20% la un moment dat, înainte de a-și găsi vânzători. Pe măsură ce sfârșitul de săptămână se apropia, unele dintre pierderile și câștigurile pentru ambele mărfuri fuseseră deja recuperate.

Sectorul agricol, condus de produsele agricole de bază, s-a tranzacționat în scădere din cauza dolarului mai puternic, mai ales față de lira sterlină, ceea ce a adus presiune asupra culturii de cacao. Principiile fundamentale pe termen scurt rămân în general scăzute, creșterea dolarului și rezervele ample afectând prețurile mai multor mărfuri alimentare cheie.

Redresarea extremă a gazelor naturale a declanșat o retragere record

O creștere constantă a gazelor naturale, de la începutul lunii încoace, a sfârșit cu o retragere majoră miercuri, când contractul cu data de expirare în luna în curs a ajuns, la un moment dat, aproape la $5/termen, o creștere de 50% pe lună, înainte de a găsi vânzători. Creșterea a fost determinată de un puternic impuls bazat vremea neobișnuit de rece din nord-estul SUA ce a dus la îngrijorări pe termen scurt cu privire la întreruperea producției din cauza înghețului sondelor și în combinație cu rezervele scăzute.

Un an de producție record, dar și cerere record din partea consumului local și a exporturilor în creștere, a lăsat stocurile la un minim sezonier pe ultimii 15 ani înaintea sezonului de retragere care este pe cale să înceapă în următoarele două săptămâni.

Cu toate acestea, și după cum am subliniat și în actualizarea de la mijlocul săptămânii, o asemenea creștere a prețului era în pericol de a fi cel puțin parțial inversată având în vedere cât de devreme în anotimpul rece a avut loc redresarea. O creștere a rezervei săptămânale ușor peste estimări și prognozele meteo ce estimează o răcire moderată a vremii în viitor au ajutat la declanșarea celei mai mari retrageri de o zi din 1990 încoace, cel puțin.

Evoluțiile din această săptămână au arătat că piața americană de gaze naturale se va confrunta cu patru luni de volatilitate, o iarnă potențial mai rece decât temperatura normală menținând atenția asupra nivelului scăzut al stocurilor.

Sursa: Saxo Bank

Țițeiul se stabilizează după marea scădere de capitulare

Înfrângerea țițeiului s-a accelerat și a avut ca rezultat potențiala rundă finală a vânzării de capitulare de marțea trecută când Raportul lunar al pieței petrolului al Opec a confirmat temerile optimiștilor: producția în creștere din partea producătorilor non-Opec, mai ales SUA și Rusia, și cererea scăzută pentru petrolul Opec într-un moment în care piața era deja afectată de semnele încetinirii creșterii cererii la început de 2019. În plus, avem impactul redus al sancțiunilor SUA împotriva capacității de export a Iranului după ce, în mod neașteptat, Washingtonul a oferit scutiri unor țări, printre care unii dintre cei mai mari cumpărători din lume.

Scăderea de 7% a țițeiului WTI și de 6,6% pentru Brent au fost cele mai mari pierderi de o zi pentru aceste niveluri din ultimii trei ani. Părea a fi o evoluție clasică de capitulare în care optimiștii aruncă în sfârșit prosopul după săptămâni de vânzări necontenite. Acum apare întrebarea dacă piața a trecut în evoluția negativă, așa cum Brent a trecut în evoluție pozitivă la începutul lunii octombrie când a atins pragul de 87$/baril. Noi credem că așa s-a întâmplat, iar presupunerea noastră se bazează pe următoarele observații:

- Stocurile de țiței vor începe, cel mai probabil, să scadă în curând, în momentul în care activitatea globală a rafinăriilor se repornește, după mentenanță.

- Arabia Saudită a fost înșelată de către SUA în ceea ce privește Iranul și sunt furioși. Acum iau în considerare, alături de prietenii lor, reducerea producției cu 1,4m b/d (Reuters).

- Speculatorii și-au redus brusc pozițiile net-lungi, în parte din cauza unei creșteri a pozițiilor brute scurte. O redresare a prețului va forța o cumpărare nouă și o întărire a pozițiilor scurte.

- Multe rafinării au o utilizare limitată pentru petrolul de șist american care e foarte ușor în comparație cu petrolul mai greu din Orientul Mijlociu. O reducere a barililor din Orientul Mijlociu va crește costul distilatelor medii, precum carburantul turboreactor, păcura și motorina. A se observa că motorina (ULSD) deja se tranzacționează la o marjă mare pe mai mulți ani față de benzină (RBOB).

- Scăderea de 20% a țițeiului Brent de la începutul lui octombrie încoace a venit ca o mare ușurare pentru consumatorii din piețele emergente care deja se chinuie cu dolarul mai puternic, nivelurile ridicate ale datoriei în dolari și costul de finanțare crescut pentru finanțarea acestei datorii.

Câțiva producători de petrol nu-și pot permite scăderea de care au parte de la începutul lunii octombrie și, din acest motiv, putem estima că atât Opec, cât și Rusia vor intensifica încercările de a opri înfrângerea și de a duce țițeiul mai sus. Rusia, care și-a bazat bugetul pe 2019 pe un preț al petrolului de 40$/b, va fi mulțumită cu Brent la 70$/b, în timp ce Arabia Saudită este disperată ca prețul să ajungă mai aproape de 80$/b.

Pe termen scurt, țițeiul Brent ar putea reveni către 73$/b (38,2% retrasare conform graficului) și chiar mai sus înainte de finalul anului.

Sursa: Saxo Bank

Aurul a reușit să lase o oarecare distanță între prețul său actual și 1200$/uncie, un nivel de susținere ce a fost testat de câteva ori în săptămâna trecută. Redresarea, deși coincidea cu o mare scădere a Bitcoin, a fost legată, probabil, mai degrabă de alte evoluții.

Brexit și nesiguranța politică din Marea Britanie, alături de atenția mărită acordată războiului comercial înaintea întâlnirii, de la finalul lunii, dintre Trump și Xi Jinping, a oferit o susținere în condiții de siguranță. La aceasta se adaugă o nouă scădere a bursei și randamente mai scăzute ale obligațiunilor ca reacție la datele pentru inflația din SUA despre care nu s-a vorbit prea mult și, mai ales, comentariile președintelui Powell al Rezervei Federale. Într-un discurs, acesta a subliniat actuala creștere a economiei SUA, spunând și că aceasta ar putea întâmpina obstacole anul viitor.

Deocamdată, aurul rămâne limitat la un interval și incapabil să înceapă o nouă cursă spre o evoluție pozitivă. Pentru ca acest lucru să se întâmple, e nevoie ca unul sau mai multe din următoarele evenimente să aibă loc: un eveniment geopolitic, un dolar mai scăzut, o schimbare neutră a politicii monetare a SUA sau o lichidare prelungită și importantă a capitalurilor proprii. Rezistența rămâne la 1240$/uncie, în timp ce o scădere sub 1200$/uncie l-ar lăsa expus la o scădere suplimentară pe termen scurt.

Sursa: Saxo Bank

Între timp, argintul a reușit să se redreseze după minime pe mai mulți ani după ce a găsit vânzători sub 13,94$/uncie, minimul pe septembrie. În afara dolarului ușor scăzut și a revigorării aurului, metalul semiprețios a fost susținut și de o redresare a metalelor industriale. Aceasta a venit ca urmare a datelor din China care au arătat o creștere a producției industriale și a investițiilor în infrastructură. Cele din urmă ar putea duce la continuarea creșterii cererii.

Cu toate acestea, argintul rămâne ieftin la nivel istoric, ultima scădere declanșând o nouă creștere a raportului aur-argint. Săptămâna aceasta a ajuns la 86 de uncii de argint pentru o uncie de aur, un vârf pe ultimii 25 de ani. În acest interval de timp, s-a tranzacționat la peste 83 doar în trei ocazii anterioare, în martie 2016, octombrie 2008 și martie 1995. Toate aceste vârfuri au dus la o contracție a raportului în următoarele luni în intervalul 23% – 30%.

Sursa: Bloomberg