de Ole Hansen, șeful analizei mărfurilor, Saxo Bank

„Turbulente” e cuvântul care ar descrie cel mai bine primele zile de tranzacționare din 2022 și, la fel ca și începutul nervos al anului 2021, a fost o creștere bruscă a randamentelor Trezoreriei SUA, creștere care a oferit o direcție inițială pentru diferitele clase de active. Creșterea randamentelor obligațiunilor suverane din Japonia, Germania și Marea Britanie a câștigat avânt după ce minutele de la reuniunea din decembrie a Fed au crescut așteptările pentru un ritm accelerat al majorărilor dobânzilor Fed pentru a combate inflația, în timp ce FOMC a discutat și modalități de a-și reduce total bilanțul.

Aceste mișcări au semnalat un interes din partea Fed pentru a ghida randamentele obligațiunilor în sus, pe întreaga curbă. Randamentul de referință pe zece ani a sărit la un interval apropiată de maximul de 1,77% din aprilie trecut.

Metalele prețioase, în special aurul fiind una dintre mărfurile cele mai sensibile la rata dobânzii, s-au tranzacționat mai scăzut, dar nu în măsura în care creșterea de 0,3% a randamentelor reale pe zece ani din SUA ar dicta altfel. O parte din explicație este ieftinitatea relativă a aurului în raport cu randamentele reale în ultimele șase luni, în timp ce un dolar mai slab, fluctuațiile crescute ale pieței bursiere, precum și riscurile geopolitice și legate de virus au contribuit, de asemenea, la compensarea a ceea ce altfel ar fi putut fi un început de an foarte provocator.

Între timp, argintul a fost tulburat de scăderea apetitului pentru risc, precum și de slăbiciunea metalelor industriale, cum ar fi cuprul. După ce a arătat o oarecare rezistență la sfârșitul anului, metalul alb a cedat în fața sell-off-urilor tehnice, care au contribuit la creșterea prețului său relativ redus față de aur, la un nivel maxim de trei săptămâni: peste 81 de uncii de argint la o uncie de aur.

Perspectivele pentru 2022 rămân întunecate, majoritatea prognozelor bearish pentru aur fiind determinate de așteptările privind randamentele reale mult mai mari. Randamentele reale au arătat, după cum se vede mai jos, de-a lungul ultimilor câțiva ani un grad ridicat de corelație inversă cu aurul, iar riscul ca Fed să conducă randamentele mai mari este ceea ce îngrijorează în prezent piața.

Aurul rămâne blocat în jurul valorii de 1.800 USD într-un interval larg, de la 1.740 USD până la 1.860 USD, iar cheia direcției pe termen scurt este modul în care se echilibrează atracțiile opuse menționate prin creșterea randamentelor și incertitudinea crescută a pieței.

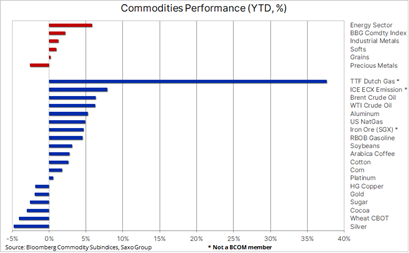

Petrolul s-a tranzacționat cu un preț mai ridicat pe parcursul primelor zile de tranzacționare, extinzând astfel creșterea de la sfârșitul lunii decembrie, contrar tendinței generale de aversiune la risc observată la alte mărfuri și clase de active. Întreruperea aprovizionării în Libia, cu peste 400.000 de barili pe zi, comparativ cu 2021, și riscurile geopolitice asociate cu creșterea protestelor din Kazahstan, un producător de 1,9 milioane de barili pe zi, au contribuit la compensarea oricăror îngrijorări legate de cererea pe termen scurt provocate de creșterea cazurilor de Coronavirus, nu în ultimul rând în China, unde gestionarea agresivă a celui mai grav focar de Covid-19 de la Wuhan ar putea duce la o slăbiciune a cererii pe termen scurt.

OPEC+ a fost de acord să mențină ritmul actual de creșteri de 400.000 de barili pe zi, iar piața, în ciuda perspectivelor pentru un surplus de aprovizionare emergent în acest trimestru, a crescut cu perspectiva ca mai mulți producători să nu-și poată îndeplini obiectivele de producție. Pe lângă perspectiva unui surplus global de aprovizionare, atât conform Agenției Internaționale pentru Energie, cât și a OPEC, care au apărut în primele părți ale anului 2022, piața futures trimite și un semnal despre o participare redusă.

Cu toate acestea, în ciuda acestor semnale, menținem o viziune optimistă pe termen lung asupra pieței petroliere, deoarece aceasta se va confrunta cu ani de investiții probabile, marile puteri petroliere își pierd apetitul pentru proiecte mari, parțial din cauza unei perspective incerte pe termen lung pentru cererea de petrol, dar și din ce în ce mai mult din cauza restricțiilor de creditare impuse băncilor și investitorilor din cauza concentrării pe ESG și a transformării ecologice.

Nu se așteaptă ca cererea globală de petrol să atingă vârful în curând și acest lucru va adăuga o presiune suplimentară asupra capacității neutilizate, care este deja redusă lunar, din cauza creșterii producției OPEC+. La acestea se adaugă perspectiva unei reluări a scăderilor stocurilor în a doua jumătate și riscul ca prețurile mai mari ale energiei să mențină inflația ridicată, este cea mai probabilă rută pe care o vor lua prețurile în 2022.

Criza energetică europeană nu dă semne de găsire a unei soluții privind gazul, iar prețurile la energie rămân la cheremul evoluțiilor meteorologice, a nivelului aprovizionărilor rusești, precum și a ritmului transporturilor de GNL care ajung în Europa.

În ultimele două săptămâni, piața gazelor a fost martoră la o plimbare extremă în roller coaster. Înainte de Crăciun, vremea foarte rece în Europa și Marea Britanie a ajutat la creșterea prețului de referință la gazului în UE la un nivel de zece ori mai mare decât media pe termen lung. Aceasta a fost urmată de o prăbușire de 65% a prețului ca răspuns la știrile că mai multe nave cu GNL și-au schimbat cursul din Asia și America de Sud către Europa pentru a-și vinde gazul la cel mai mare preț de pe planetă. O întoarcere bruscă către vremea de iarnă mai blândă decât cea normală a ajutat, de asemenea, cel puțin pe termen scurt, la atenuarea preocupărilor actuale cu privire la nivelurile foarte scăzute ale stocurilor de gaze.

În ianuarie, prețul gazului și-a reluat ascensiunea, din nou, cu perspectiva unei vremi mai reci care va determina o cerere crescută de încălzire și aprovizionare nesezonabil de foarte scăzută din Rusia, în special prin două conducte importante prin Polonia și Ucraina. Este dificil de spus dacă Rusia menține în mod deliberat livrările din cauza întârzierilor aprobării conductei Nord Stream 2 și a crizei la granița cu Ucraina. Dar evidențiază politicile de energie și stocare eșuate din Europa și Marea Britanie, care au lăsat regiunea foarte dependentă de importurile de gaze, mai ales având în vedere nivelul încă nesigur de producere a energiei din surse regenerabile.