de Ole Hansen, Director strategie mărfuri, Saxo Bank

În timp ce piața bursieră americană, în frunte cu tehnologia, serviciile medicale și media, continuă să transmită semnalul că totul este bine, nu trebuie decât să arunci o privire mai în profunzime pentru a descoperi că nu e deloc așa. Volumele masive de stimulente și-au croit drum în piețele bursiere, dar nu către omul de pe stradă, în timp ce șomajul crește și încrederea consumatorilor se prăbușește. Aceste evenimente au pus presiune pe multe guverne și autorități de sănătate pentru a reduce măsurile de izolare.

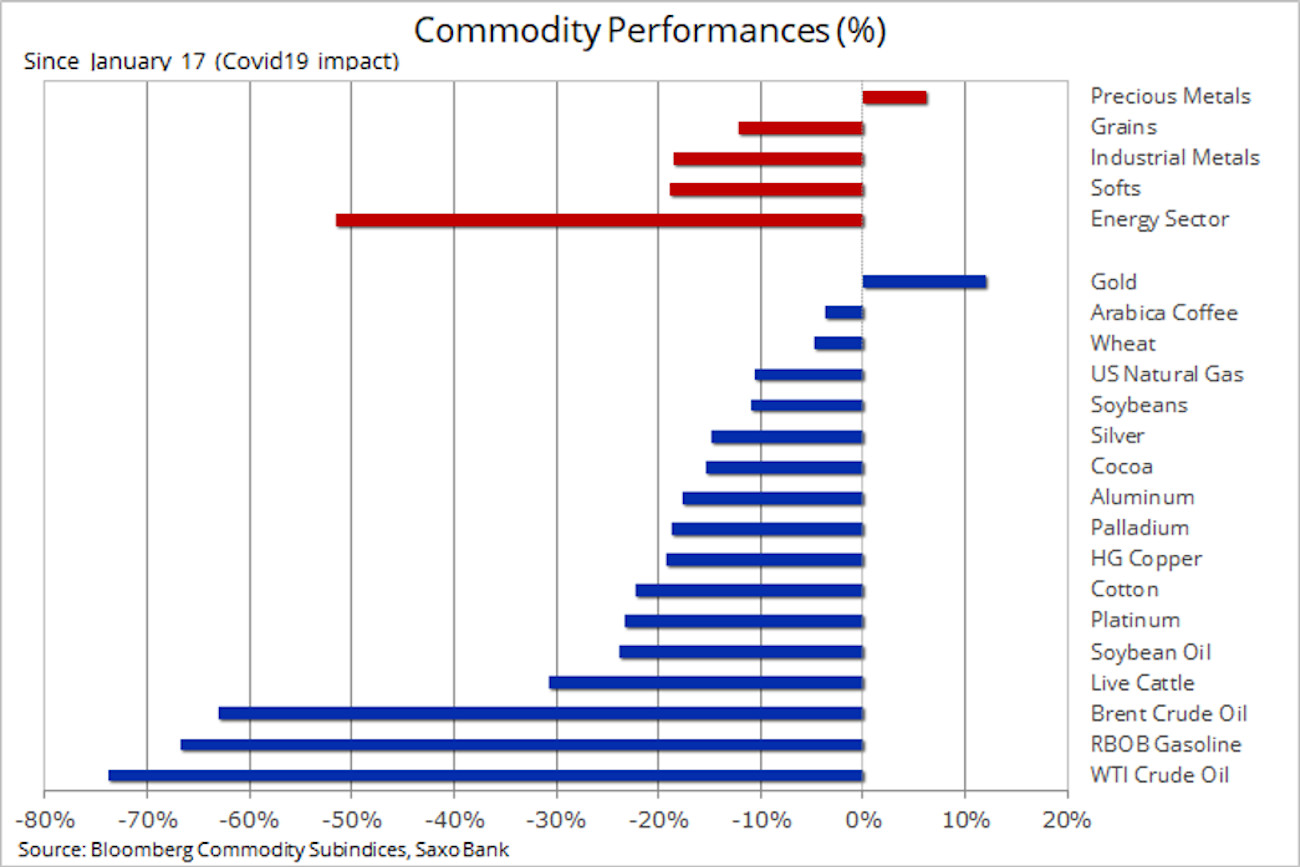

În timp ce unii pot reuși, mulți nu sunt pregătiți încă, iar impactul asupra creșterii și cererii va continua să deterioreze. Aceste evenimente sunt în continuare cel mai vizibile în rândul tuturor mărfurilor cheie deoarece acestea reacționează la cerere mai mult decât majoritatea celorlalte sectoare. Tabelul de mai jos arată impactul asupra mărfurilor cheie din momentul în care pandemia de Covid-19 a început să fie cunoscută în afara Chinei. Mărfurile dependente de creștere și cerere au tras o trântă, în timp ce unele piețe agricole cheie, și în special aurul, s-au numărat printre cei câțiva câștigători.

Țițeiul a făcut istorie săptămâna trecută, prăbușindu-se într-un teritoriu necunoscut, în timp ce gazele naturale au crescut în contextul anticipării rezervei mai scăzute de petrol asociate închiderii puțurilor. Aurul a crescut aproape de un vârf pe șapte ani pe măsură ce investitorii au continuat să diversifice investițiile, îndepărtându-se de acțiuni și numerar. Achizițiile chineze de mărfuri alimentare s-au intensificat, in timp ce metalele industriale s-au menținut stabile, dat fiind că întreruperile cauzate de virus ale aprovizionării au contracarat, la un moment dat, riscul unei încetiniri a cererii pe măsură ce recesiunea începe să se facă simțită.

O poveste a eclipsat aproape toate știrile din domeniul mărfurilor de săptămâna trecută. Scăderea istorică sub zero a contractului în curs de expirare pe luna mai a WTI, de luni, a reprezentat pentru toată lumea o sursă de stres care în prezent reverberează în toată piața globală a petrolului. Scăderea pricinuită de Covid-19 a cererii la nivel global, estimată de către Agenția Internațională a Energiei la nivelul de 29 de milioane de barili/zi luna aceasta, a avut drept consecință faptul că milioane de barili au fost depozitați.

Odată produs, țițeiul trebuie să fie consumat de rafinării sau depozitat în cisterne, conducte sau pe mare în petroliere agabaritice (Very Large Crude Carriers – VLCC). În eventualitatea în care facilitățile de depozitare ajung la refuz, producătorii de petrol nu pot produce decât ceea ce pot vinde. Riscul ca acest lucru să se întâmple acum reprezintă cea mai mare provocare cu care se confruntă industria. Un asemenea eveniment ar putea duce la blocarea forțată a milioane de barili/zi și, în cele din urmă, la falimente și la o criză a datoriilor suverane.

Producătorii de petrol au fost prinși cu garda jos și s-au străduit să reacționeze prin reduceri corespunzătoare ale producției. Decizia Arabiei Saudite, într-un moment foarte prost ales, de a crește producția a fost răsturnată în câteva săptămâni când OPEC+ a convenit să reducă producția pe parcursul vacanței de Paște cu 9,7 milioane de barili/zi, începând din mai. Restricțiile de izolare la nivel global au început încet să fie ridicate, dar procesul de revenire la nivelurile anterioare ale cererii ar putea dura multe luni.

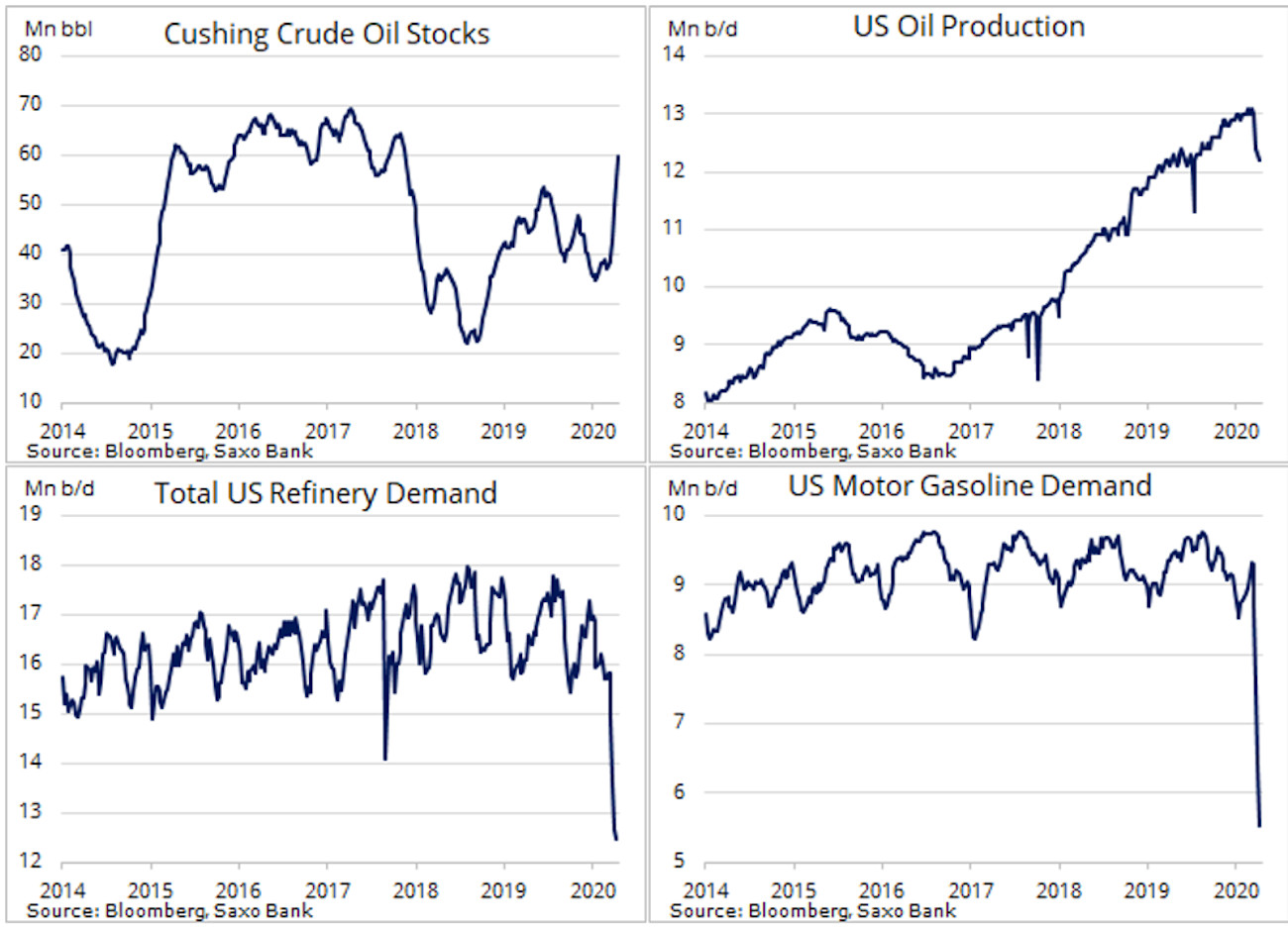

Cu toate acestea, vor fi necesare săptămâni, nu luni, până când facilitățile globale de depozitare vor ajunge la refuz. Una dintre zonele care deja a ajuns la capacitate maximă este reprezentată de facilitățile de depozitare amplasate în și în jurul localității Cushing, Oklahoma. Cu o capacitate de 76 de milioane de barili, este un hub important de tranzacționare pentru țiței și centrul de stabilire a prețului/livrare pentru contractele futures pentru țițeiul WTI tranzacționat la New York.

În timp ce nivelul actual de depozitare a atins 60 de milioane de barili, era foarte clar din acțiunea pe preț din contractul în curs de expirare din mai că restul de 16 milioane nu mai era disponibil căci au fost împrumutate pentru gestionarea livrărilor din mai. Rămași fără posibilitate de a depozita țițeiul, ceea ce ar fi o consecință a deținerii o poziție long în curs de expirare pe luna mai, traderii au fost nevoiți să încerce să lichideze pozițiile într-o piață cu tot mai puține lichidități.

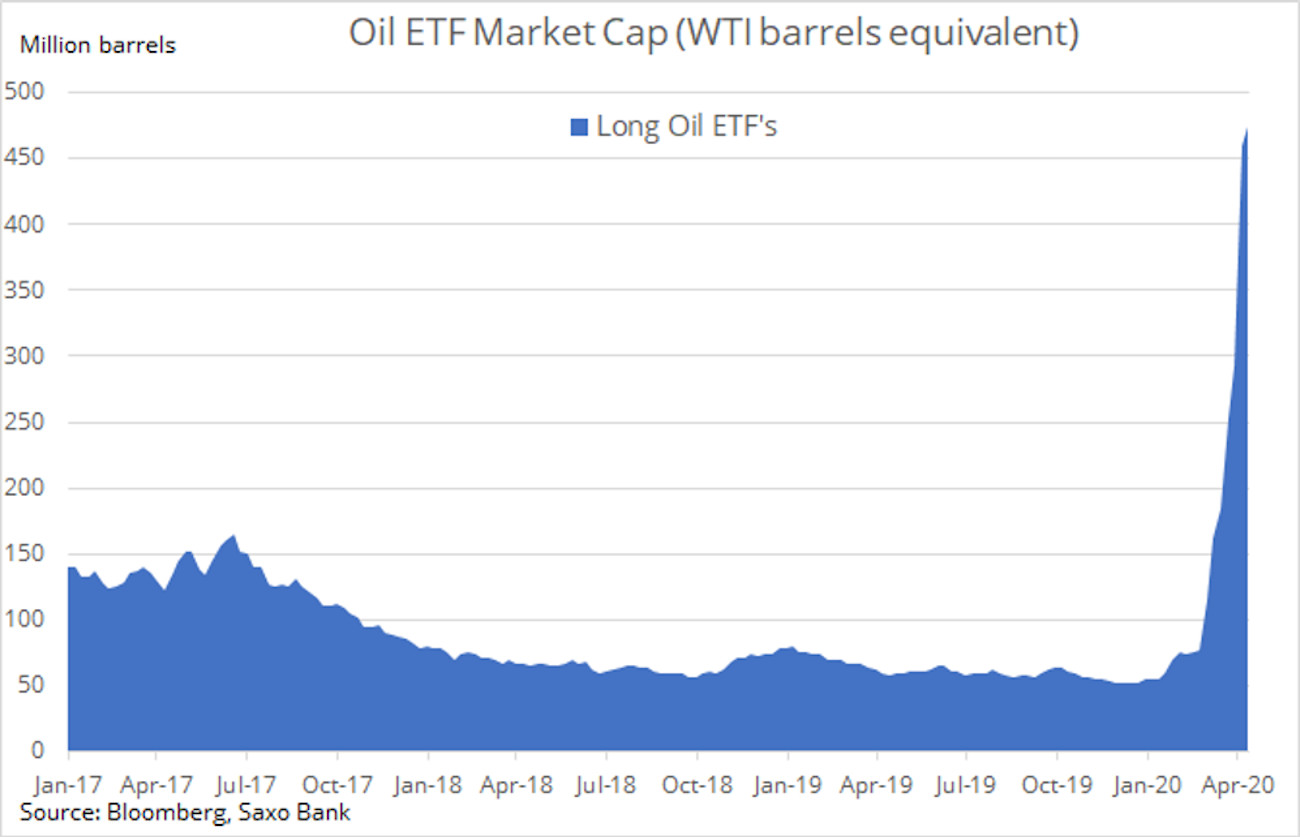

Presiunea asupra țițeiului a fost intensificată de volumul mare de participație de numerar din retail care intra în ETF-urile de petrol. Înțeleg complet motivul pentru care un investitor ar considera că țițeiul foarte ieftin din acest moment este o foarte bună oportunitate de investiții. Aceasta presupunând că impactul pandemiei asupra cererii va fi temporar și că eventuala redresare ar fi susținută de reducerile de producție ale OPEC+ și de o reducere abruptă a investițiilor direcționate către forarea pentru petrol pe viitor.

Deși această idee este logică, execuția acesteia nu a fost. ETF-urile pe petrol au tendința de a investi pe loc și chiar acum cea mai ieftină parte a curbei petrolului. Furnizorul de ETF deține o poziție long în acel contract future și, câtă vreme piața are un excedent, acesta va suporta o pierdere în fiecare lună atunci când vinde contractul ce expiră pentru a-l cumpăra pe următorul la un preț mai mare. Acest fenomen se numește ‘contango’ și creează un obstacol major pentru investitori.

La momentul scrierii acestui articol, marja dintre contractul pe iunie și pe septembrie (3 luni) este de 60%, atât trebuie să se redreseze petrolul în doar trei luni pentru ca ETF-ul să atingă pragul de rentabilitate. Fondul Statelor Unite pentru petrol (USO:arcx) a devenit, brusc, un taur gigantic într-un magazin de porțelan deoarece fondul deținea un procentaj disproporționat de mare din întreaga piață. Pe măsură ce piața scădea, riscul de neplată creștea. De aceea contractul futures pe iunie, care nu expiră până pe 19 mai, a scăzut brusc sub 10$/b marți, în timp ce țițeiul Brent a fost tras în jos de acesta și a atins un minim de 16$/b.

Cu toate acestea, de atunci piața a reușit să mai câștige niște teren. Din cele patru motive, doar unul ar putea avea un impact pozitiv pe termen mai lung asupra prețului. Acestea erau:

• Bursa de Mărfuri din Chicago, care operează contractul futures WTI, a crescut marja pentru deținerea contractului (1000 de barili) la 10 000$.

• Câteva bănci și brokeri au introdus restricții de tranzacționare pentru contractul din iunie, ceea ce înseamnă că pozițiile existente ar putea fi închise, dar nu ar putea fi deschise poziții noi.

• ETF-ul USO, confruntat cu un posibil risc de colaps, și-a redus expunerea la contractul din iunie de la 80% la doar 20% după ce a rulat contracte futures pe iulie, august și chiar septembrie.

• Președintele Trump amenință să distrugă canonierele iraniene dacă mai hărțuiesc navele americane din Golful Persic.

Deși motivul din urmă prezintă un risc pentru transportul potențial sigur al rezervelor prin Strâmtoarea Hormuz, celelalte au un caracter mai degrabă tehnic. Pe această bază, avem în vedere în continuare o evoluție pozitivă limitată pentru țiței până când restricțiile de izolare se relaxează, ceea ce va duce la o creștere a cererii globale, sau, din păcate, e mai probabil ca mulți producători cu costuri mari să fie forțați să reducă producția, fie voluntar, fie involuntar.