De Ole Hansen, șef strategie mărfuri, Saxo Bank

A fost o altă săptămână dramatică pe piețele financiare, acțiunile globale tranzacționându-se aproape de maximele istorice, pe măsură ce profiturile companiilor revin și băncile centrale rămân susținătoare pe fondul pandemiei, în timp ce în SUA, președintele Biden face presiuni pentru a-și vedea pachetul de stimulente aprobat. Toate acestea la doar o săptămână după ce piețele bursiere au suferit o scurtă corecție ca răspuns la îngrijorarea că atacul inspirat de Reddit asupra stocurilor scurtate și a argintului ar putea destabiliza piețele și ar putea declanșa o criză de cash similară cu ceea ce am experimentat la începutul anului 2020, în primele etape ale pandemiei.

Mărfurile se tranzacționau mai mult concentrate în cea mai mare parte în metale prețioase, unde argintul a suferit o corecție brutală în urma încercării eșuate și fundamental greșite de a forța un short inexistent. Corecția argintului s-a adăugat slăbiciunii aurului, întrucât acesta din urmă s-a străduit să se apere împotriva unui dolar care a atins cel mai înalt nivel din octombrie și de o reînnoire a randamentului obligațiunilor, în această etapă, în principal în spatele creșterii recuperării SUA și a așteptărilor de creștere economică în loc de creșterea inflației.

Cu toate acestea, inflația este deja în creștere, așa cum se observă, prin costuri mai mari pentru alimente și combustibili, precum și blocaje în liniile globale de transport și aprovizionare, ceea ce impune costuri mai mari. Acestea din urmă conduc la o creștere de trei până la patru ori a costului transportului mărfurilor în containere din China către restul lumii, adăugând în același timp un cost suplimentar produselor alimentare deja în creștere, cum ar fi soia și porumbul. Inflația – suntem convinși – va continua să crească în lunile următoare, mai ales odată ce titlurile din presă încep să reflecte creșterea de la an la an a costurilor cu combustibilul, care a început în aprilie anul trecut.

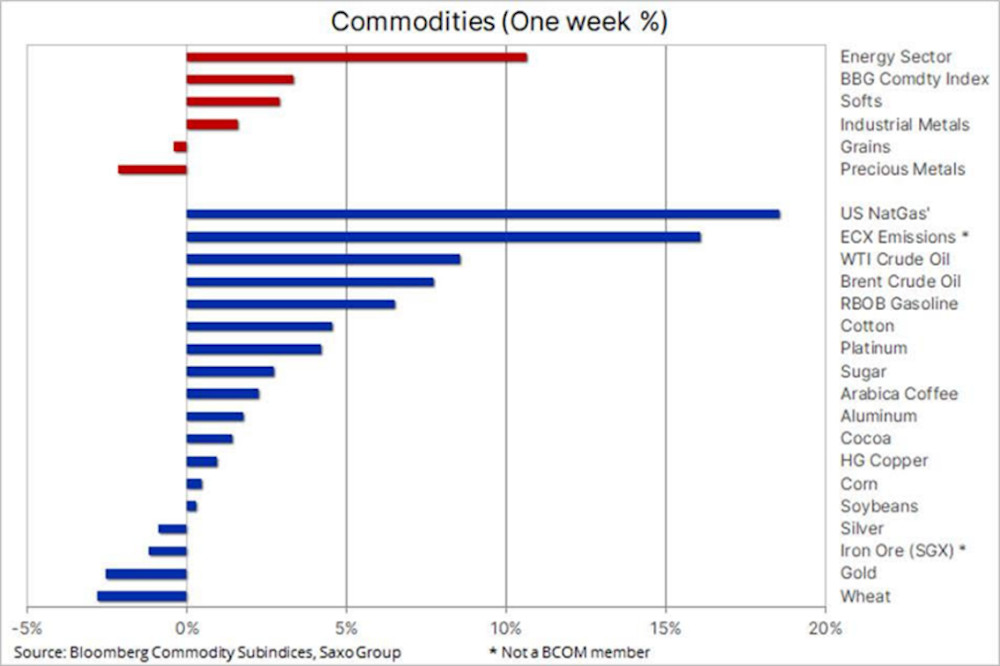

O săptămână puternică pentru sectorul energetic, cu tranzacționarea țițeiului în creștere cu 8%, în timp ce gazele naturale au crescut cu 17% din perspectiva prognozelor de vreme rece și o reducere săptămânală neobișnuit de mare a stocurilor. Între timp, țițeiul Brent se îndreaptă spre nivelul rezistență la 60 USD / baril. Cererea speculativă rămâne fermă, cu un sprijin suplimentar din partea poftei de risc continuate observată pe piețele bursiere ridicate.

În plus, piața are prețuri din ce în ce mai mari, considerând că scăderea prețurilor de anul trecut, împreună cu concentrarea sporită a investitorilor asupra guvernanței de mediu, sociale și corporative (ESG), ar putea duce la o viitoare deficiență din cauza lipsei investițiilor în explorare. Cu toate acestea, înainte de a ajunge la această etapă, cererea globală trebuie să își revină de la actualele 94 de milioane de barili / zi la 100 de milioane pe zi înregistrate acum un an, în timp ce OPEC+ crește încet cu 7 milioane de barili/zi de producție încă plafonată.

Creșterea singuratică a argintului, inspirată de teoriile conspirației și de comercianții prost informați din grupul r/WallStreetBets (WSB) de pe Reddit, aproape că s-a încheiat înainte de a începe. După ce nu a reușit să depășească 30 USD/uncie, ideea de tranzacționare s-a prăbușit rapid. Dar, din păcate, nu înainte de a fi aspirat 3.500 de tone de noi investiții în fonduri tranzacționate la bursă, dintre care majoritatea sunt acum… sub apă. Acumularea de poziții în ETF-uri pe o perioadă de trei zile a depășit suma cumpărată în ultimele… șapte luni!

Fără un sprijin puternic din partea aurului, care, în schimb, a scăzut ca răspuns la un dolar mai puternic și la creșterea randamentelor obligațiunilor, creșterea argintului a fost sortită eșecului.

În timp ce primele pentru monedele de argint și lingourile mici din cauza cererii puternice de vânzare cu amănuntul au crescut, forțând astfel cumpărătorii nefericiți să plătească o primă uriașă și potențial de pierdere peste pragul determinat, LBMA din Londra a raportat că un miliard de uncii sau 28.350 de tone de argint au fost tranzacționate lunea trecută, pe piața spot din Londra. În ciuda faptului că a fost triplu față de nivelul din ultimele luni, LBMA a declarat că „pe parcursul acestei perioade, piața a continuat să demonstreze lichiditate și durabilitate și nu au apărut probleme care să afecteze tranzacționarea, decontarea sau eficiența licitației zilnice a prețurilor”.

În ciuda căderii recente, menținem o perspectivă bullish asupra metalelor prețioase. Vedem concentrarea reînnoită a inflației și o potențială inversare a forței recente a dolarului ca factori cheie care, în cele din urmă, vor contribui la atragerea cumpărărilor către aur și mai ales către argint, având în vedere utilizarea sa în aplicații industriale. Nu în ultimul rând, în industria panourilor solare, care ar putea oferi o creștere a cererii, întrucât tot mai multe guverne susțin în mod activ transformarea ecologică.

După ce s-a prăbușit cu 14% față de vârful de luni, argintul a reușit să găsească suport înainte de 26 USD / uncie. Între timp, aurul rămâne blocat într-o tendință descendentă de la maximul din august, cu rezistență în prezent la 1830 dolari, urmată probabil de 1875 dolari/uncie. Suportul rămâne minimul de la începutul lunii decembrie, la 1765 USD, ceea ce este egal cu pierderea a 50% din creșterea din martie 2020 până în august, anul trecut.