de Ole Hansen, șeful analizei mărfurilor, Saxo Bank

Sectorul mărfurilor rămâne în flux variabil, cu mai mulți factori care fac din ce în ce mai dificilă navigarea. Creșterea fenomenală a mărfurilor cheie, de când Rusia a invadat Ucraina în urmă cu mai bine de trei săptămâni, s-a estompat săptămâna trecută, cel mai notabil fiind țițeiul care a scăzut temporar sub 100 de dolari pe baril, încheind astfel o călătorie dus-întors de 85 de dolari și, în acest proces, eliminând majoritatea „creșterii de război”. Discuțiile de pace aflate în desfășurare, dar până acum inutile, între Rusia și Ucraina, prima dintre mai multe creșteri a ratei dobânzii americane, împreună cu angajamentul Chinei de a sprijini economia, au susținut o creștere continuă a volatilității în sectorul mărfurilor.

Mărfurile, cu câteva excepții, au crescut puternic de când președintele Putin a ordonat atacul asupra Ucrainei, declanșând astfel o schimbare a pieței de la îngrijorarea cu privire la aprovizionarea strânsă la dispariția efectivă a ofertei. Având în vedere că Rusia este al doilea cel mai mare furnizor de materii prime pentru economia globală, asistăm în prezent la unele mișcări istorice, cu izolarea și autosancționarea în creștere a Rusiei de către comunitatea internațională, tăind o linie majoră de aprovizionare cu energie, metale și culturi agricole.

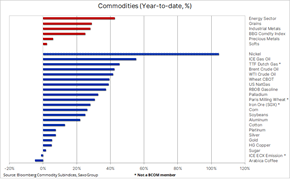

În urma unor mișcări și niveluri istorice atinse imediat după invazie, indicele Bloomberg al mărfurilor, care urmărește 24 de contracte futures majore pe mărfuri, împărțite în mod egal între energie, metale și agricultură, s-a tranzacționat puțin mai slab săptămâna trecută, ca urmare a ajustării poziției inițiale și a intrat în panică. reacțiile s-au estompat. Cu toate acestea, în ciuda faptului că unele piețe se retrag, indicele este încă în creștere cu peste 25% în acest an și, prin urmare, depășește deja anul trecut, care a fost cel mai puternic an pentru sector din 2000 încoace.

Țițeiul Brent a finalizat o călătorie istorică de trei săptămâni de 85 de dolari (dus întors, n.e.), care a dus prețul de la aproximativ 97 de dolari la 139 de dolari și înapoi, revenind astfel la nivelurile de dinainte de război. Corecția de la un maxim din aproape 14 ani a fost determinată de discuțiile dintre Rusia și Ucraina și de o scădere temporară a cererii chineze cauzată de Covid, comercianții reducând pozițiile din cauza volatilității extreme. În opinia noastră, slăbiciunea se poate dovedi prematură. Începutul ciclului de majorare a dobânzii Fed din SUA, totuși, se va adăuga preocupărilor legate de creșterea globală, care, în ciuda mai multor luni de deficit de aprovizionare, ar putea împiedica o nouă creștere a prețului petrolului spre recentul maxim, dar odată cu eliminarea primei de risc, piața va rămâne vulnerabilă la orice deteriorare a situaţiei Rusia-Ucraina.

AIE, în cel mai recent raport lunar al pieței petrolului, a evidențiat riscul bidirecțional pentru prețul petrolului, cu creșterea prețurilor mărfurilor și sancțiuni internaționale impuse Rusiei care ar putea reduce creșterea economică globală. Pe această bază, ei și-au redus prognoza pentru consumul mondial de petrol în acest an cu 1,3 milioane de barili pe zi, cea mai mare parte provenind din scăderea cererii ruse, pe măsură ce economia se prăbușește la nivelurile din epoca sovietică, în timp ce actualele blocaje din China vor scădea și „temperatura” cererii. Cu toate acestea, perspectiva unor întreruperi la scară largă la producția de petrol din Rusia rămâne o amenințare și, potrivit AIE, ar putea crea un șoc global al aprovizionării cu petrol.

Rusia a rămas din ce în ce mai izolată, cu cererea de petrol în scădere, mai ales din cauza auto-sancționării comercianților de petrol occidentali. Cel mai bun indicator pentru a urmări această evoluție este petrolul Ural rusesc, care săptămâna trecută s-a tranzacționat cu o reducere de aproape 30 de dolari față de țițeiul Brent. Având în vedere capacitatea limitată a Rusiei de a stoca petrol nevândut, AIE a estimat în mod foarte pesimist că, din aprilie, aproximativ 3 milioane de barili pe zi din producția rusă ar putea fi închise. Dacă se va realiza, prețul petrolului și în special al produselor precum benzina și motorina ar fi forțat să crească până în punctul în care începe distrugerea cererii, iar cererea scade cu mai mult decât se proiectează în prezent.

Piața europeană a gazelor s-a tranzacționat în scădere, în comparație cu alte mărfuri, scăderea fiind susținută de nicio reducere considerabilă a fluxurilor de gaze din Rusia și apariția unei cereri de primăvară și mai slabe pentru încălzire. Prețul spot a revenit mai scăzut la tranzacționare aproape de 100 de euro pe MWh, un colaps cu 70% de la vârful de panică din 7 martie, când prețul a atins pentru scurt timp un record de 345 de euro pe MWh, echivalentul a 630 de dolari pe baril de țiței. În general, piața europeană a gazelor este într-o formă mai bună decât se credea la începutul anului, după o iarnă blândă și o „inundație” de transporturi de GNL din SUA, care a contribuit la creșterea aprovizionării, evitând astfel o epuizare a stocurilor. Perspectivele pentru iarna viitoare, totuși, rămân provocatoare, cu contractele futures din octombrie până la iarnă fiind tranzacționate cu puțin sub 95 EUR per MWh, un nivel care indică o provocare continuă și prelungită pentru industriile mari consumatoare de energie.

Aurul, la fel ca majoritatea altor mărfuri, s-a inversat după ce a atins un vârf de panică cu câțiva dolari sub nivelul record din 2020, la 2074 de dolari. O combinație de prețuri mai scăzute ale petrolului, cel mai bun indicator pentru riscurile geopolitice în acest moment și agitația înaintea reuniunii FOMC de miercuri a ajutat la declanșarea unei corecții de 175 de dolari până când suportul cheie a fost găsit chiar sub 1900 de dolari pe uncie. Piața a revenit apoi după ce FOMC și-a început în sfârșit ciclul mult așteptat de majorare a dobânzii și piața de valori a crescut ca răspuns la viziunea optimistă a președintelui Fed Powell asupra creșterii.

Ne menținem perspectiva optimistă, considerând că inflația va rămâne ridicată, în timp ce băncile centrale ar putea avea dificultăți să frâneze destul de tare pe fondul riscului unei încetiniri economice. Credem că criza Rusia-Ucraina va continua să susțină perspectiva creșterii prețurilor metalelor prețioase, nu numai datorită unei potențiale oferte pe termen scurt pentru refugiu, dar și mai important din cauza a ceea ce această tensiune va însemna pentru inflație, care este probabil să rămână constant ridicată pe măsură ce creșterea globală încetinește, forțând astfel băncile centrale, în special Rezerva Federală a SUA, să renunțe la majorări suplimentare ale ratelor dobânzilor și, în schimb, să revină la o perioadă de stimulente reînnoite.

Într-un astfel de scenariu, vedem mai multe avantaje pentru aur și în special argint, având în vedere prognoza noastră în prețurile mai mari ale metalelor industriale, în special al cuprului. Aurul a crescut deja cu 6% în dolari și cu 9,5% în euro, față de o scădere de 7,5% a S&P 500 și indicele MSCI World și-a arătat deja valențele de diversificare.

Suport cheie la 1890 USD/oz cu o pauză la peste 1957 USD – necesar pentru a semnala un potențial de creștere proaspăt.