Christopher Dembik, Director analiză macro Saxo Bank

Rezumat: Retorica pieței a trecut la stabilizarea economică, dar riscurile pe termen scurt pentru creștere persistă și suntem încă sceptici cu privire la abilitatea lichidității mai mari din partea băncii centrale de a revigora creșterea în 2020.

În ultimele câteva luni, retorica pieței a trecut la stabilizarea economică pe măsură ce băncile centrale au intervenit masiv pentru a stimula activitatea economică. Pe baza calculelor noastre, peste 60% dintre băncile centrale sunt în program de relaxare la nivel global, acesta fiind cel mai ridicat nivel de la marea criză financiară încoace. Mulți investitori atribuie în mod special creșterea pieței acțiunilor repo ale Fed și continuării discuțiilor dintre China și SUA pentru a ajunge la un acord comercial. Chiar observăm tot mai mulți participanți la piață vorbind despre posibilitatea revenirii la stocuri ciclice și schimburi comerciale în piețe emergente.

Cu toate acestea, după părerea noastră, riscurile pe termen scurt de creștere persistă și am dori să vedem o scădere mai clară a USD înainte de a reveni la piețe emergente. Suntem sceptici cu privire la capacitatea lichidității mai ridicate a băncilor centrale de a revigora creșterea în 2020, ceea ce înseamnă că va fi necesar un stimulent fiscal pentru actualul ciclu economic.

China: poziția „așteptăm și vedem”

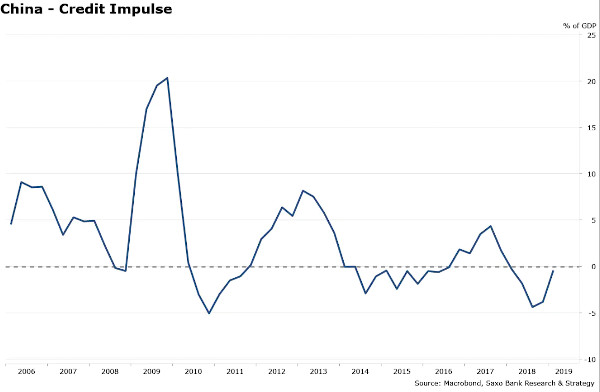

În Asia, una dintre cele mai importante știri din ultimele luni este că indicatorul nostru principal pentru economia chineză, impulsul de creditare, este pe cale să devină pozitiv pentru prima dată din T4 2017. În prezent se află la minus 0,4% din PIB. Având în vedere că China reprezintă aproximativ 1/3 din impulsul global de creștere, am putea vedea efectele de propagare constructive globale ale stimulării pozitive a creditării în 2020. Cu toate acestea, contrar perioadelor anterioare de încetinire (2008-2010, 2012-2014 și 2016), se estimează că impactul global al stimulării pozitive a creditelor în China este mult mai limitat din următoarele trei motive:

• Transmisia impulsului de creditare nu funcționează la fel de eficient ca în trecut pentru că multe bănci locale sunt încărcate de creanțe neperformante;

• Intensitatea creditării a scăzut considerabil în ultimii ani. Înainte de 2008, țara avea nevoie, în medie, de o unitate de creditare pentru a crea o unitate de PIB. De la marea criză financiară încoace, sunt necesare 2½ unități de creditare pentru a crea o unitate de PIB. Acest lucru înseamnă că injectarea mai multor credite în economie nu mai reprezintă soluția miracol de pe vremuri;

• Dezavantajele stimulării creditelor (grad mai mare de îndatorare și un raport încărcat datorie-servicii în sectorul privat) tind să depășească avantajele (rate mici și lichiditate mai mare).

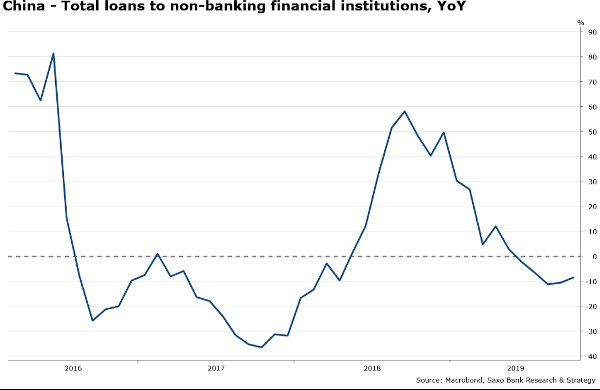

În plus, procesul de dispariție a efectului de levier la nivel financiar nu a fost complet abandonat de către autorități. Dacă folosim ca reprezentant pentru dispariția efectului de levier evoluția împrumuturilor către instituțiile financiare nebancare, observăm un salt puternic al împrumuturilor de la an la an în 2018, la momentul de vârf al războiului comercial, urmat de o revenire la procesul de dispariție a efectului de levier de la jumătatea lui 2019 încolo (împrumuturile totale la instituțiile financiare nebancare se află la minus 8,4% de la an la an în octombrie). Cu excepția unor ajutări marginale, așa cum s-a întâmplat în noiembrie cu reducerea dobânzii la împrumuturile MFL pe un an, estimăm că Banca Populară a Chinei va rămâne în poziția „așteptăm și vedem” până la finalul anului și pentru o mare parte a anului 2020.

Restul lumii: toți ochii ațintiți asupra Germaniei

În Europa, scăderea economică persistă. Creșterea din zona euro se apropie de zero în T4 2019, estimată de la un trimestru la altul. Ceea ce ne îngrijorează cel mai mult este divergența tot mai mare între țările care rezistă la obstacolele actuale (Franța, Spania și Portugalia) și țările care se confruntă atât cu probleme ciclice, cât și structurale (mai ales Germania). În ultimele câteva zile, au apărut semne că economia germană ar fi ajuns la fundul sacului. Țara a evitat să intre în recesiune tehnică în T3 datorită unei redresări a cererii externe din Marea Britanie și Turcia, iar cele mai recente sondaje legate de încrederea consumatorilor tind să indică faptul că dorința de a cheltui este în continuare ridicată.

Cu toate acestea, credem că răul nu a trecut încă pentru Germania. Pe partea ciclică, țara este încă afectată negativ de încetinirea din China, cel mai important partener comercial al său cu un volum comercial total de aproape 200 de miliarde de euro. Cele mai recente date arată că exporturile germane către China se contractă încă, la minus 8,2% de la an la an în octombrie și, pe baza datelor preliminare, s-ar putea înrăutăți în luna următoare și ar putea duce la o nouă prăbușire la indicelui PMI de producție german pentru decembrie sau ianuarie.

Pe partea structurală, observăm o deteriorare a calității PIB-ului, pe măsură ce cheltuielile guvernamentale compensează investițiile și cererea pe plan local, ceea ce subliniază încrederea mai scăzută din partea sectorului de afaceri. Observăm, de asemenea, că Germania încă nu a abordat problema alocării greșite a investițiilor în cercetare și dezvoltare. Deși Germania este bine cotată cu privire la investițiile în cercetare și dezvoltare, 50% din acestea se duc către sectorul auto aflat în dificultate, având drept rezultat sub-investiții cronice în sectorul ICT. Acest lucru explică, în mare parte, de ce Germania se află în urma Asiei/Chinei în domeniul noilor industrii inovatoare. Ar fi exagerat să spunem că țara e noul bolnav al Europei, dar este evident că locomotiva tradițională a Europei s-a stricat și nu va putea să prindă din urmă prea curând performanțele economice trecute.

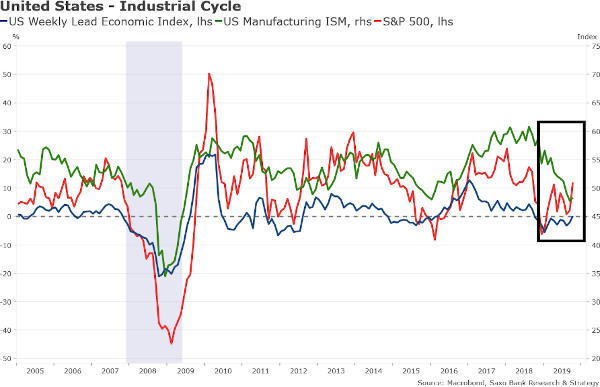

În Statele Unite, nu credem că se adună suficiente argumente pentru o recesiune în 2020. Majoritatea indicatorilor principali americani indică o decelerare a creșterii și nu se află încă în teritoriu recesionist. Cel mai comentat indicator principal, Leading Economic Index (LEI), publicat de către Conference Board, a decelerat la o rată de creștere de 0% în octombrie. Este clar ca lumina zilei că ciclul industrial american este în declin. Producția americană, cunoscută drept un indicator coincident eficient al ciclului de câștiguri industriale, este în contracție la 48,3 în octombrie față de un vârf anual de 56,6 în ianuarie trecut. Redresarea ușoară recentă (de la 47,8 la 48,3) nu trebuie exagerată, deoarece impactul războiului comercial și creșterea scăzută a Chinei sunt încă de actualitate.

Cu toate acestea, activitatea economică ar trebui să fie susținută în continuare de consumul personal, așa cum a fost cazul în T1 și T2 ale acestui an. Consumul personal a avut contribuția cea mai importantă la creșterea PIB-ului de la începutul anului, iar tendința ar trebui să continue în trimestrele următoare. Cheltuielile guvernamentale, care au fost scăzute, pot crește dacă încetinirea este mai profundă decât se anticipase. Singura temere se leagă de investițiile fixe care au fost o pacoste pentru creșterea PIB-ului din ianuarie încoace și nu se estimează o redresare prea curând din cauza pesimismului celor ce dețin funcția de CEO. În general, opinia noastră asupra economiei SUA nu este nici bună, nici rea. Estimăm că creșterea SUA se va apropia de 1,6% anul viitor, că inflația va fi ținută sub control și că șomajul va rămâne sub 4%.

Calendarul lunii decembrie 2019

5 decembrie: întâlnire OPEP și tarifarea acțiunilor Aramco

6 decembrie: întâlnire OPEP+ și prognoza statelor de plată non-agricole în SUA

9 decembrie: se zvonește a fi ziua anunțului bugetului Arabiei Saudite

11 decembrie: ședința FOMC și prima zi de tranzacționare a acțiunilor Aramco

12 decembrie: ședințe SNB/BCE și alegeri generale în Marea Britanie

19 decembrie: ședință Banca Angliei