De Ole Hansen – șef strategie mărfuri Saxo Bank

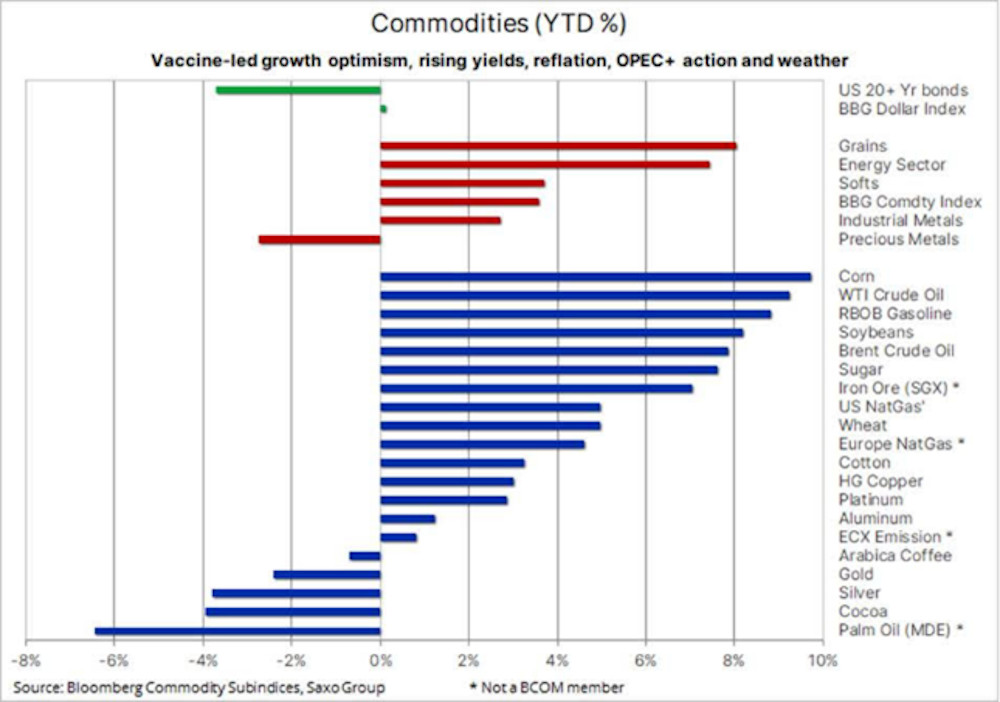

Momentul puternic înregistrat de prețul majorității mărfurilor în ultimele luni a continuat în a doua săptămână a lunii ianuarie, deși într-un ritm încetinit. Principala excepție a fost sectorul de cereale care a crescut mai mult după ce un raport guvernamental american a arătat că oferta scade, în timp ce a crescut cererea cu mai mult decât era așteptat.

În ansamblu, totuși, sectorul continuă să se concentreze pe mai multe impulsuri prielnice de la înăsprirea ofertei, o piață globală alimentată de speculații care generează numerar pe piețe și o cerere crescută pentru acoperirea inflației și, nu în ultimul rând, perspectiva unei recuperări generate de vaccin.

Toate acestea într-o perioadă în care pandemia este încă dezlănțuită în multe țări, în special în regiunile afectate de iarnă din emisfera nordică, unde perspectiva de îmbunătățire – cu vaccin sau nu – este puțin probabil să apară până la sosirea vremii mai calde în martie și aprilie.

În timp ce creșterea se poate întrerupe până când lansarea vaccinului va prinde avânt, piața va trebui să se bazeze pe cererea continuă, suficient de puternică, de investiții pentru a menține piețele susținute în lunile următoare, când impactul negativ al blocărilor și al mobilității reduse va fi cel mai mare.

Lipsa de pe lista vectorilor de susținere a fost randamentul dolarului și al obligațiunilor care au crescut înaintea anunțului președintelui ales Joe Biden despre un pachet de ajutor de 1,9 trilioane de dolari.

Randamentele în creștere și acoperirea short în dolari au contribuit la cea mai recentă corecție a prețului aurului și argintului. Planul a primit un răspuns moderat, având în vedere perspectiva unui pachet redus din cauza lipsei potențiale de sprijin din partea democratilor cheie și a senatorilor independenți.

Randamentele obligațiunilor americane pe termen lung au crescut brusc după ce democrații au obținut majoritatea Senatului și, împreună cu lansarea vaccinurilor, a ridicat temporar îngrijorări cu privire la faptul că Rezerva Federală va crește dobânda mai devreme decât se aștepta.

Cu toate acestea, aceste griji au dispărut după ce președintele Fed, Powell, a declarat că FOMC nu va crește dobânda decât dacă vor vedea semne îngrijorătoare ale inflației. Un alt indiciu că băncile centrale din întreaga lume sunt pregătite să lase inflația să crească mai mult înainte de a acționa pentru a sprijini creșterea și crearea de locuri de muncă.

Aceasta este o situație fără scăpare pentru metalele prețioase, deoarece așteptările crescânde ale inflației conduc în mod accidental dolarul mai mare, ca răspuns la creșterea randamentelor. În ciuda acestui fapt, rămânem optimiști și pe baza prognozelor noastre pentru aur pentru a ajunge la 2200 dolari/uncia, prețul ridicat al argintului ar trebui să încurajeze performanțele continue, raportul aur-argint îndreptându-se spre intervalul de jos 60 în 2021, conducând astfel prețul argintului la 35 dolari/uncie.

Având în vedere aceste evoluții, aurul poate petrece ceva timp calibrându-se la mișcările recente ale dolarului și randamentelor, înainte de a începe din nou să urce. După căderea de la începutul lunii ianuarie, aurul s-a așezat într-un interval relativ restrâns în jurul valorii de 1850 USD / uncie și, mai ales, peste media sa mobilă de 200 de zile, în prezent la 1843 USD / uncie.

Pentru a clarifica calea pentru o recuperare, aurul trebuie acum să depășească 1865 USD / uncie, în timp ce suportul liniei de trend poate fi găsit la 1820 USD / uncie.

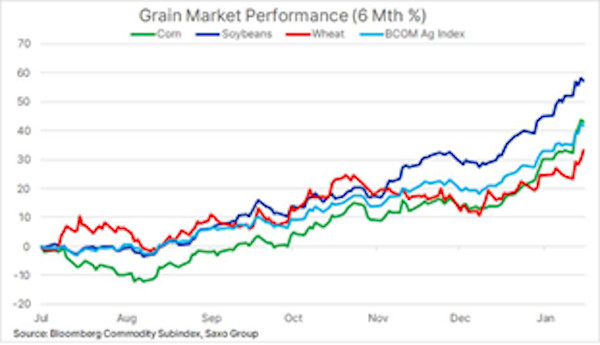

Cereale: Piața bull de șase luni în culturi a primit un nou impuls săptămâna trecută, după ce raportul Guvernului SUA de aprovizionare și cerere a agriculturii mondiale (WASDE) a redus perspectivele de la așteptările… deja reduse.

Combinația de reduceri la producția de porumb și soia din SUA și estimările pentru mai multe exporturi au ajutat la susținerea prețurilor, ambele culturi ajungând la maxime pe ultimii șapte ani.

În plus, am văzut că prețurile la grâu au crescut după ce Rusia a declarat că noua sa taxă la exportul de grâu care, împreună cu bordurile la export, va fi introdusă pe 15 februarie.

Ea va crește și mai mult, în eforturile de calmare a prețurilor interne la produsele alimentare. Această combinație a ajutat la creșterea prețurilor la grâu din Chicago la un nivel record pe ultimii șase ani.

Creșterea prețurilor mărfurilor agricole, condusă de cereale și oleaginoase, a avut loc într-o anumită măsură în timp ce accentul pe piață a fost pus în altă parte. Dar creșterea continuă, care a dus la creșterea indicelui agricol Bloomberg cu peste 40% în ultimele șase luni, a început să renască îngrijorările cu privire la impactul asupra economiei și inflației.

Creșterea impresionantă a prețului țițeiului de la primele anunțuri privind vaccinul, de la începutul lunii noiembrie, arată semne de epuizare. După ce a ajuns la 57,5 dolari/baril în urma reducerilor unilaterale și surprinzătoare de producție ale Arabiei Saudite de 1 milion de barili/zi în februarie și martie, atenția a revenit din nou asupra pandemiei și a impactului său negativ continuu asupra mobilității și, prin urmare, a cererii de combustibil produse. Oarecum compensând această perturbare a fost situația vremii reci din Asia.

Contribuția semnificativă la ultima creștere a prețurilor a fost confirmarea săptămânii trecute a lui Joe Biden ca următor președinte.

Perspectiva unui pachet de stimulare inflaționistă pentru a sprijini redresarea a dat prețului petrolului un impuls necuantificabil din partea investitorilor și speculatorilor care caută protecție împotriva reflației și, în același timp, perspectiva unui dolar mai slab.

Petrolul brut, împreună cu aurul și cuprul, sunt trei dintre cele mai lichide piețe de mărfuri și având în vedere acest lucru, cererea de reflație tinde adesea să fie concentrată pe aceste piețe.

Dintr-o perspectivă fundamentală actuală, rămânem sceptici cu privire la capacitatea țițeiului de a crește mult mai sus în acest stadiu.

Având în vedere cât de mult a parcurs prețul de la începutul lunii noiembrie, o corecție înapoi la 49 USD/b ar fi considerată doar o corecție slabă în cadrul unei tendințe ascendente puternice.

Vedem tranzacționarea țițeiului Brent constant puțin peste 50 în lunile următoare, până la punctul în care fundamentele sunt suficient de puternice pentru a susține o extindere, inițial către 60 USD/b și, mai târziu în an, spre 65 USD/baril.